.png)

|

|

|

|

|

|

|

|

Visit Today: 357

Visit Today: 357 Total Visit: 4558124

Total Visit: 4558124

Ảnh minh họa. Nguồn: Internet

Mục tiêu cổ phần hóa (CPH) của Việt Nam được xác định trong Nghị định số 109/2007/NĐ-CP ngày 26/6/2007 của Chính phủ về chuyển doanh nghiệp 100% vốn nhà nước thành công ty cổ phần bao gồm: Cải thiện cấu trúc thị trường và hiệu quả của nền kinh tế, tăng cường nguồn lực thực hiện các chính sách tài khoá, cải thiện hiệu quả hoạt động của doanh nghiệp, chuyển dần các hoạt động kinh tế sang khu vực tư nhân. Để đạt được những mục tiêu này đòi hỏi phải có hình thức cổ phần hóa phù hợp. Bài viết khái quát các hình thức cổ phần hóa của một số quốc gia trên thế giới, từ đó rút ra kinh nghiệm cho quá trình cổ phần hóa, thoái vốn nhà nước tại các doanh nghiệp ở Việt Nam.

Các hình thức cổ phần hoá doanh nghiệp nhà nước tại các quốc gia trên thế giới

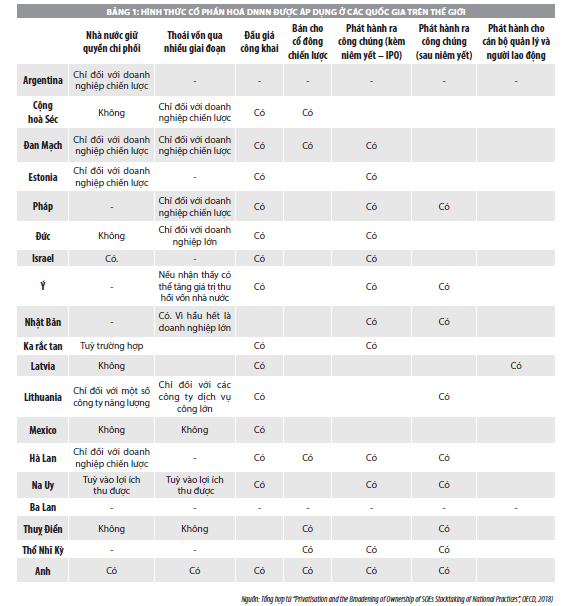

Để nhìn tổng thể về các hình thức CPH doanh nghiệp nhà nước (DNNN) của các quốc gia trên thế giới, bài viết sử dụng số liệu khảo sát của Tổ chức Hợp tác và Phát triển kinh tế (OECD) thực hiện năm 2018 tại 20 quốc gia thành viên. Qua khảo sát của OECD cho thấy, các hình thức CPH, thoái vốn của các quốc gia trên thế giới thể hiện ở các nội dung sau:

- Mức độ sở hữu nhà nước đối với DN CPH có thể chia thành 2 hình thức gồm: CPH một phần và CPH hoàn toàn. Cụ thể, CPH một phần là sau CPH, Nhà nước vẫn nắm giữ số lượng cổ phần chi phối đối với DN.

CPH hoàn toàn là sau CPH, Nhà nước chỉ nắm giữ số lượng nhỏ cổ phần (không chi phối) hoặc thoái vốn toàn bộ đối với DN. Thực tế cho thấy, 10/14 quốc gia phản hồi về nội dung này thực hiện CPH hoàn toàn thay vì một phần; còn 4 quốc gia còn lại chỉ có hai quốc gia thực hiện CPH một phần, còn lại tuỳ vào từng DN cụ thể. Nhìn chung, Nhà nước chỉ nắm giữ quyền kiểm soát đối với các DN chiến lược.

- Thời gian tiến hành CPH có thể chia thành 2 hình thức gồm: CPH một lần và CPH theo nhiều giai đoạn. Trong số các quốc gia khảo sát, có Nhật Bản và Vương quốc Anh thực hiện CPH theo nhiều giai đoạn đối với hầu hết các DN. Việc thoái vốn một lần giúp nhà đầu tư (NĐT) có thể chủ động tái cấu trúc hoạt động của DN.

Vì hầu hết các DN thực hiện CPH ở Nhật Bản là DN lớn, nên việc tiến hành CPH theo nhiều giai đoạn sẽ giúp thị trường có thể hấp thụ lượng lớn cổ phần một cáchdễ dàng hơn.

Thông thường việc thoái vốn được thực hiện thông qua chào bán trên thị trường chứng khoán. Trong khi đó, Vương quốc Anh thực hiện thoái vốn theo nhiều giai đoạn, vì có thể tối đa hoá giá trị vốn nhà nước khi giá cổ phần có thể tăng lên sau tái cấu trúc.

- NĐT tham gia CPH có thể chia thành 4 hình thức gồm: Đấu giá công khai, chào bán cho cổ đông chiến lược, phát hành ra công chúng và phát hành cho cán bộ quản lý và người lao động. Việc CPH thông qua phát hành cổ phiếu lần đầu ra công chúng (IPO) có thể diễn ra tại cùng lúc với việc niêm yết trên thị trường chứng khoán, hoặc diễn ra sau khi niêm yết.

Bảng 1 cho thấy, đấu giá công khai và phát hành ra công chúng là hai hình thức phổ biến nhất. Đấu giá công khai thường được áp dụng với các DN nhỏ, còn phát hành ra công chúng thường áp dụng với các DN lớn.

Việc chào bán cho cổ đông chiến lược ít được sử dụng hơn. Hình thức phát hành cho cán bộ quản lý và người lao động chỉ được sử dụng tại một quốc gia trong nhóm là Latvia.

Thấy gì từ hiệu quả của các hình thức cổ phần hoá?

Nghiên cứu tổng quan về CPH, Estrin và Pelletier (2018) cho rằng, dù theo hình thức nào CPH giúp nâng cao hiệu quả hoạt động của các DNNN. Tuy nhiên, việc áp dụng các hình thức CPH khác nhau sẽ mang lại những kết quả khác nhau.

- Sự khác nhau giữa CPH một phần và CPH hoàn toàn: Việc thoái hoàn toàn vốn nhà nước tại DN sẽ mang lại hiệu quả tích cực hơn so với việc CPH mà DNNN vẫn nắm giữ quyền chi phối (Estrin và Pelletier, 2018).

Kết quả này được chứng minh trong các nghiên cứu của Bonin, Hasan và Wachtel (2005) tại các nền kinh tế chuyển đổi, Beck, Crivelli và Summerhill (2005) khi nghiên cứu về Brazil hay Beck, Cull và Jerome (2005) khi nghiên cứu về Nigeria.

Các DN được thoái vốn hoàn toàn sẽ ít phải chịu áp lực về việc thực hiện các mục tiêu xã hội như đảm bảo việc làm, vấn đề an sinh xã hội. Thay vào đó, các DN này có thể tập trung vào tái cấu trúc hướng tới mục tiêu lợi nhuận như các DN tư nhân.

Trong khi đó, các DN mà Nhà nước vẫn nắm giữ cổ phần chi phối, tuy đã tiến hành CPH nhưng vẫn hoạt động dưới sự điều hành của Nhà nước, nhiều khả năng vẫn phải đảm bảo các mục tiêu xã hội mà Nhà nước đặt ra.

Mặc dù, hiệu quả không cao như CPH hoàn toàn, nhưng hình thức CPH một phần vẫn mang lại sự cải thiện trong hiệu quả hoạt động của DN. Gupta (2005) chỉ ra rằng, CPH một phần ở Ấn Độ có thể đạt được hiệu quả khi DN, đồng thời niêm yết trên thị trường chứng khoán.

Cơ chế giám sát của thị trường thông qua giá cổ phiếu sẽ tạo động lực để ban giám đốc tìm cách tăng hiệu quả hoạt động. Theo kinh nghiệm của các quốc gia trên thế giới, hình thức này thường áp dụng cho các DN chiến lược mà Nhà nước cần chi phối (ví dụ như các DN điện, dầu khí...).

- Sự khác nhau giữa chào bán cho cổ đông chiến lược và chào bán cho công chúng: Bảng 1 cho thấy, việc chào bán cho cổ đông chiến lược sử dụng ít phổ biến hơn so với chào bán ra công chúng. Các nhà nghiên cứu Clarke, Cull, Shirley và Megginson (2005) chỉ ra rằng, việc chào bán cho NĐT chiến lược sẽ mang lại hiệu quả cao hơn so với chào bán cho công chúng.

Điều này có thể đạt được từ việc các cổ đông chiến lược thường là những NĐT lớn với mong muốn sở hữu một lượng lớn cổ phần trong DN, giúp giảm bớt vấn đề chi phí đại diện giữa chủ sở hữu và ban giám đốc so với việc chào bán cho một lượng lớn các NĐT nhỏ lẻ. Đồng thời, các cổ đông chiến lược thường có kế hoạch cải tổ DN rõ ràng so với các NĐT nhỏ lẻ. Điều này giúp việc CPH mang lại hiệu quả tích cực hơn.

- Sự khác nhau giữa chào bán cho NĐT nước ngoài và NĐT trong nước: NĐT nước ngoài cải thiện hiệu quả hoạt động của DN ở các nước có nền kinh tế chuyển đổi thông qua việc đưa vào sử dụng các công nghệ tiên tiến, nhằm hiện đại hoá hoạt động của DN (Bonin, Hasn và Wachtel, 2005).

Nghiên cứu thực hiện tại các quốc gia châu Phi, kết quả cho thấy, các ngân hàng nước ngoài thường có khả năng chấp nhận rủi ro cao hơn, nên có thể thực hiện các dự án với rủi ro lớn hơn, từ đó mang về lượng giá trị gia tăng cao hơn cho DN (Azam, Biais và Dia, 2004).

Trong khi đó, Cull và Spreng (2011) chỉ ra rằng, các ngân hàng quốc doanh ở Tanzania được bán cho NĐT chiến lược nước ngoài sẽ tăng khả năng sinh lời, giảm nợ xấu và tăng tỷ lệ cho vay trên tổng tài sản.

Có thể thấy, việc CPH ở các quốc gia, đặc biệt là ở các quốc gia đang phát triển như Việt Nam sẽ đạt được kết quả tích cực hơn từ sự tham gia của các NĐT nước ngoài thông qua việc chuyển giao công nghệ và khả năng quản trị tài chính và rủi ro tốt hơn.

Bài học kinh nghiệm cho Việt Nam

Khó khăn trong quá trình cổ phần hoá DNNN tại Việt Nam

Theo Bộ Tài chính, việc CPH DNNN giai đoạn 2016 - 2020 vẫn còn chậm, chưa đạt kết quả như kỳ vọng. Trong giai đoạn này, chỉ có 39 trong tổng số 128 DN theo kế hoạch của Thủ tướng Chính phủ thực hiện CPH (đạt 30% kế hoạch).

Tổng giá trị thực tế bán được là 22.748 tỷ đồng (đạt 23% kế hoạch dự kiến bán). Tình hình thoái vốn nhà nước cũng vẫn còn chậm. Giai đoạn 2016 - 2020, thoái vốn nhà nước tại 106 đơn vị với giá trị 6.493 tỷ đồng, thu về 13.583 tỷ đồng (đạt 30% về số lượng và 11% về giá trị so với kế hoạch được Thủ tướng Chính phủ phê duyệt.

Nguyên nhân dẫn tới tình trạng CPH DNNN diễn ra chậm là do các DN chưa thực hiện CPH, thoái vốn được là DN lớn tồn tại về tài chính phức tạp, sở hữu nhiều đất đai. Bên cạnh đó, các DN hoạt động trong lĩnh vực công ích gắn liền với các hoạt động của địa phương, đóng góp vai trò quan trọng trong việc đảm bảo thực hiện các chiến lược, mục tiêu về an sinh xã hội của địa phương.

Kiến nghị, đề xuất đẩy nhanh tiến trình cổ phần hóa DNNN tại Việt Nam

Hiện nay, phần lớn các DN chưa thực hiện CPH là các DN lớn. Kinh nghiệm quốc tế cho thấy, các DN lớn nên thực hiện thoái vốn nhà nước theo từng giai đoạn. Mặc dù, các quốc gia trên thế giới ít áp dụng việc thoái vốn theo lộ trình, nhưng đối với các DN lớn trong điều kiện thị trường tài chính ở Việt Nam vẫn chưa phát triển. Tuy nhiên, trong dài hạn, nên hướng tới CPH hoàn toàn để đạt được lợi ích cao nhất.

Với các DN công ích gắn liền với việc thực hiện mục tiêu an sinh xã hội, nên thực hiện CPH nhưng Nhà nước vẫn nắm giữ quyền chi phối. Đây là kinh nghiệm các quốc gia triển khai thực hiện. CPH một phần đã được chứng minh là mang lại hiệu quả (mặc dù kém hơn CPH toàn phần).

Trên thực tế, Vu và Uchida (2021) đã nghiên cứu việc CPH một phần ở Việt Nam và chỉ ra tác động tích cực tới khả năng sinh lời của DN. Gupta (2005) cũng chỉ ra rằng, CPH một phần ở Ấn Độ có thể đạt được hiệu quả khi DN đồng thời niêm yết trên thị trường chứng khoán. Cơ chế giám sát của thị trường thông qua giá cổ phiếu sẽ tạo động lực để ban giám đốc tìm cách tăng hiệu quả hoạt động.

Cùng với giải pháp trên cần có định hướng cụ thể việc thực hiện CPH hoàn toàn các DNNN không phải DN chiến lược. Theo Vu và Uchida (2021), phần lớn các DN CPH ở Việt Nam giai đoạn 2000 - 2017 là CPH một phần (63,6% tổng số DN được nghiên cứu).

Theo số liệu của Bộ Kế hoạch và Đầu tư, giai đoạn 2011 - 2016, Nhà nước nắm giữ 81,1% vốn điều lệ của các DN CPH. NĐT chiến lược, NĐT khác, người lao động chỉ nắm giữ tỷ lệ rất nhỏ lần lượt là 7,3%; 9,4%; và 2,2%. Việc Nhà nước nắm giữ quyền chi phối các DN đã CPH được các nghiên cứu trên thế giới chỉ ra là kém hiệu quả và không phải biện pháp được đa số các quốc gia trên thế giới lựa chọn.

Các nghiên cứu trước đây đồng thuận rằng, việc Nhà nước vẫn nắm giữ quyền chi phối DN đã CPH khiến DN chưa thể hoạt động như một DN tư nhân với mục tiêu lợi nhuận, bởi vẫn chịu sự chi phối của Nhà nước trong thực hiện các mục tiêu xã hội.

Do đó, để các DNNN thực sự cải thiện hiệu quả hoạt động, nâng cao năng lực cạnh tranh và qua đó tác động tích cực tới nền kinh tế, cần định hướng chuyển giao quyền sở hữu nhà nước sang tư nhân hoàn toàn đối với các DN không phải DN chiến lược.

Việc thoái vốn nên thực hiện với các DN lớn. Đối với các DN nhỏ, nên thoái vốn hoàn toàn. Đối với các DN nằm trong đối tượng Nhà nước nắm quyền chi phối, cần kết hợp với niêm yết trên thị trường chứng khoán. Gupta (2005) chỉ ra rằng, CPH một phần vẫn mang lại hiệu quả tích cực đối với khả năng sinh lời, năng suất, cũng như hiệu quả đầu tư nếu DN niêm yết. Thời điểm này thị trường chứng khoán có thể đóng vai trò giám sát và phát tín hiệu đối với hoạt động của DN thông qua sự thay đổi giá cổ phiếu trên thị trường.

Tăng cường sự tham gia của NĐT tổ chức, đặc biệt là NĐT nước ngoài để nâng cao hiệu quả hoạt động sau CPH. Các nghiên cứu cũng chỉ ra rằng, sự tham gia của NĐT nước ngoài vào CPH tại các nước đang phát triển như Việt Nam giúp cải thiện hiệu quả hoạt động của DN thông qua sự cải tiến công nghệ trong hoạt động sản xuất kinh doanh.

Trong khi đó, hiệu quả đạt được kém hơn khi thoái vốn cho ban giám đốc hay người lao động. Trong số 19 nước được khảo sát bởi OECD chỉ có duy nhất Latvia thực hiện CPH, thoái vốn thông qua bán cổ phần cho người lao động.

Tài liệu tham khảo:

1. Bộ Tài chính, Báo cáo tóm tắt quá trình cổ phần hoá giai đoạn 2016 - 2020;

2. Azam, J. P., Biais, B., & Dia, M. (2004), Privatisation versus regulation in developing economies: The case of West African banks. Journal of African Economies, 13(3), 361-394;

3. Beck, T., Crivelli, J. M., & Summerhill, W. (2005), State bank transformation in Brazil–choices and consequences. Journal of Banking & finance, 29(8-9), 2223-2257;

4. Beck, T., Cull, R., & Jerome, A. (2005), Bank privatization and performance: Empirical evidence from Nigeria. Journal of Banking & Finance, 29(8-9), 2355-2379;

5. Bonin, J. P., Hasan, I., & Wachtel, P. (2005), Bank performance, efficiency and ownership in transition countries. Journal of banking & finance, 29(1), 31-53;

6. Clarke, G. R., Cull, R., & Shirley, M. M. (2005), Bank privatization in developing countries: A summary of lessons and findings. Journal of Banking & Finance, 29(8-9), 1905-1930;

7. Cull, R., & Spreng, C. P. (2011), Pursuing efficiency while maintaining outreach: Bank privatization in Tanzania. Journal of Development Economics, 94(2), 254-261;

8. Duc Kien, V., & Uchida, K. Control Rights Transfer or Stock Listing: Which Matters in Privatization?. Available at SSRN 3976714;

9. Estrin, S., & Pelletier, A. (2018), Privatization in developing countries: what are the lessons of recent experience?. The World Bank Research Observer, 33(1), 65-102;

10. Gupta, N. (2005), Partial privatization and firm performance. The Journal of Finance, 60(2), 987-1015;

11. Megginson, W. L. (2005), The economics of bank privatization. Journal of Banking & Finance, 29 (8-9), 1931-1980;

12. https://www.asean.or.jp/ja/wp-content/uploads/sites/2/2017/03/3- 2_AED_VN.pdf;

13. https://www.oecd.org/daf/ca/Privatisation-and-the-Broadening-of- Ownership-of-SOEs-Stocktaking-of-National-Practices.pdf.

Trích nguồn

Vũ Đức Kiên - Học viện Tài chính

.jpg)