Hóa đơn giá trị gia tăng (GTGT) bắt buộc doanh nghiệp phải cất giữ cẩn thận theo quy định của pháp luật. Nhưng trong quá trình làm việc có không ít những doanh nghiệp làm mất hoá đơn GTGT. Đặc biệt khi mà doanh nghiệp làm mất hóa đơn giá trị gia tăng liên 2 sẽ bị xử phạt theo quy định của pháp luật.

Khi làm mất hóa đơn giá trị gia tăng liên 2 nhưng chưa thông báo phát hành hóa đơn

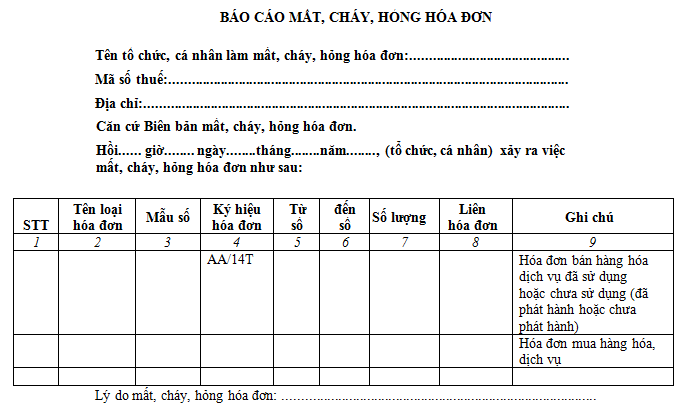

Xử lý khi mất hóa đơn giá trị gia tăng trước khi thông báo phát hành

Khi mất hóa đơn GTGT liên hai nhưng mất thời điểm trước khi doanh nghiệp thông báo phát hành. Doanh nghiệp cần phải lập lại báo cáo về việc làm mất, hoặc làm cháy, hỏng hóa đơn với bên cơ quan thuế quản lý trực tiếp. Thời gian yêu cầu chậm nhất không được vượt quá 5 ngày. Được tính kể từ ngày mà doanh nghiệp làm mất hóa đơn.

Mức phạt khi làm mất hóa đơn trước khi thông báo phát hành

Mức phạt đối với các doanh nghiệp làm mất hóa đơn giá trị gia tăng liên 2 trước khi thông báo phát hành như sau:

- Nếu như doanh nghiệp mà cháy, hỏng, mất hóa đơn GTGT trước khi phát hành hóa đơn. Tuy nhiên doanh nghiệp lại khai báo với bên cơ quan thuế ở trong vòng 5 ngày. Được tính kể từ ngày bị mất hóa đơn GTGT. Trường hợp này sẽ không bị xử phạt hành chính.

- Nếu như làm mất hóa đơn GTGT nhưng lại báo với cơ quan quản lý thuế từ ngày thứ 6 đến ngày thứ 10. Bắt đầu tính kể từ ngày bị mất. Trường hợp này sẽ bị phạt cảnh cáo nhưng cần có tình tiết giảm nhẹ. Nếu như trường hợp mà không có tình tiết giảm nhẹ sẽ xử phạt ở mức tối thiểu của khung hình phạt.

- Nếu mất, cháy, hỏng hóa đơn GTGT nhưng lại báo từ ngày thứ 10, kể từ ngày xảy ra sự việc. Trường hợp này doanh nghiệp sẽ bị xử phạt hành chính từ 6 triệu đến 18 triệu đồng.

Mất hóa đơn giá trị gia tăng liên 2 khi đã làm thông báo phát hành hóa đơn

Cách xử lý khi làm mất hóa đơn GTGT liên 2 khi đã thông báo phát hành

Khi bán hàng hóa, dịch vụ cho khách hàng, bên bán đã lập hóa đơn GTGT cho khách đúng quy định. Nhưng sau khi lập xong hóa đơn, bên bán hoặc bên mua đã vô tình làm mất, cháy, hỏng hóa đơn GTGT liên 2 bản gốc. Vậy sẽ xử lý như sau:

- Đầu tiên bên bán và bên mua sẽ tiến hành lập biên bản ghi nhận lại việc đã làm mất hóa đơn GTGT liên 2. Trong biên bản cần phải ghi rõ ràng liên 1 của hóa đơn người bán hàng khai và nộp thuế ở trong thời điểm nào. Sau đó cần phải kí và ghi rõ ràng họ tên của người đại diện theo pháp luật. Và thực hiện đóng dấu ở trên biên bản nếu có.

- Bước thứ 2, bên bán hàng sẽ sao chụp lại liên 1 của hóa đơn, ký xác nhận lại người đại diện theo pháp luật của doanh nghiệp. Sau đó đóng dấu ở trên bản sao của hóa đơn để giao lại cho bên mua hàng. Bên mua hàng sẽ được phép sử dụng hóa đơn bản sao này có sẵn ký xác nhận và đóng dấu của bên bán hàng. Và bên cạnh đó có kèm sẵn cả biên bản về việc mất, cháy, hỏng hóa đơn GTGT. Sử dụng biên bản này để làm chứng từ kế toán và cả kê khai thuế GTGT.

Lưu ý

- Cả bên bán và bên mua cần phải có trách nhiệm về tính chính xác của biên bản xác nhận việc cháy, mất, hỏng hóa đơn GTGT.

- Nếu như trong trường hợp mà làm mất, cháy, hỏng hóa đơn GTGT liên 2. Hóa đơn GTGT này có liên quan đến bên thứ 3. Trường hợp này sẽ căn cứ bên thứ 3 do bên bán hàng hay bên mua hàng thuê mới có thể xác định được trách nhiệm và xử phạt đúng quy định.

Mức xử phạt hành chính khi làm mất hóa đơn giá trị gia tăng liên 2

Trường hợp do bên bán hàng làm mất

Khi làm mất, cháy, hỏng hóa đơn đã phát hành nhưng lại chưa lập hóa đơn. Hoặc đã lập hóa đơn nhưng bên phía mua hàng chưa nhận được. Khi mà hóa đơn GTGT vẫn chưa đến thời gian lưu trữ hoặc bên bán đã lập hóa đơn dựa trên bảng kê bán lẻ hàng hóa và dịch vụ. Trường hợp này sẽ xử phạt hành chính từ 4 triệu đến 8 triệu đồng.

Trường hợp do bên mua hàng làm mất

Khi bên mua hàng làm mất hóa đơn GTGT để hạch toán kế toán hoặc sử dụng để kê khai thuế. Hoặc sử dụng để thanh toán vốn ngân sách. Ngoại trừ những trường hợp mất, cháy, hỏng hóa đơn do tác đồng từ thiên tai hoặc hỏa hoạn. Sẽ bị xử phạt hành chính từ 4 triệu đến 8 triệu đồng.

Trích nguồn

Bàn Thị Linh