VN-Index đã lập đỉnh 3 năm trong tháng 5/2025 nhờ dòng tiền sôi động và tâm lý tích cực, nhưng bước sang tháng 6, thị trường có thể đối mặt áp lực điều chỉnh và phân hóa mạnh mẽ hơn.

Tháng 5 rực rỡ: VN-Index lập đỉnh 3 năm, midcap bứt phá

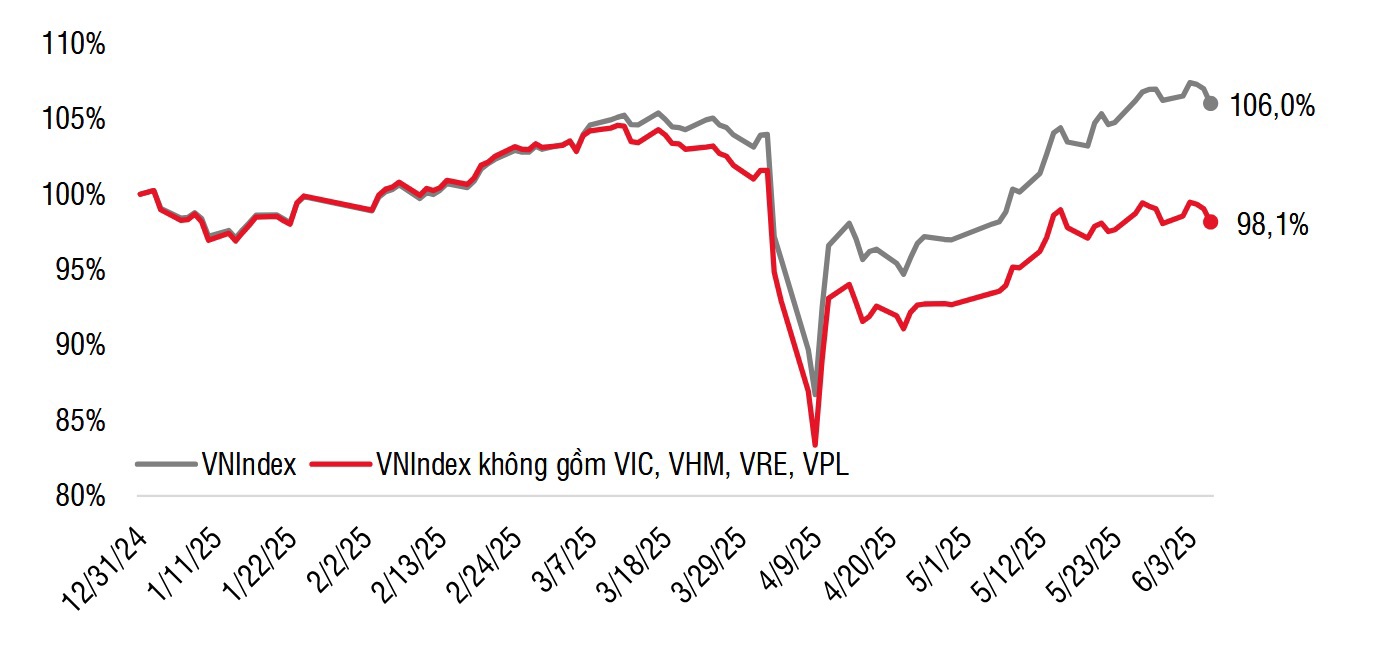

Tháng 5/2025 khép lại với những tín hiệu đầy khởi sắc trên thị trường chứng khoán Việt Nam. VN-Index kết phiên ngày 30/5 ở mức 1.332,6 điểm, tăng tới 106 điểm tương đương tăng 8,67% so với tháng trước. Đây là mức tăng tốt nhất kể từ tháng 7/2023 và là mức điểm cao nhất trong hơn 3 năm trở lại đây. Đáng chú ý, chỉ số đã phục hồi gần như trọn vẹn so với thời điểm trước khi các thông tin về thuế quan Mỹ – Việt xuất hiện hồi tháng 4.

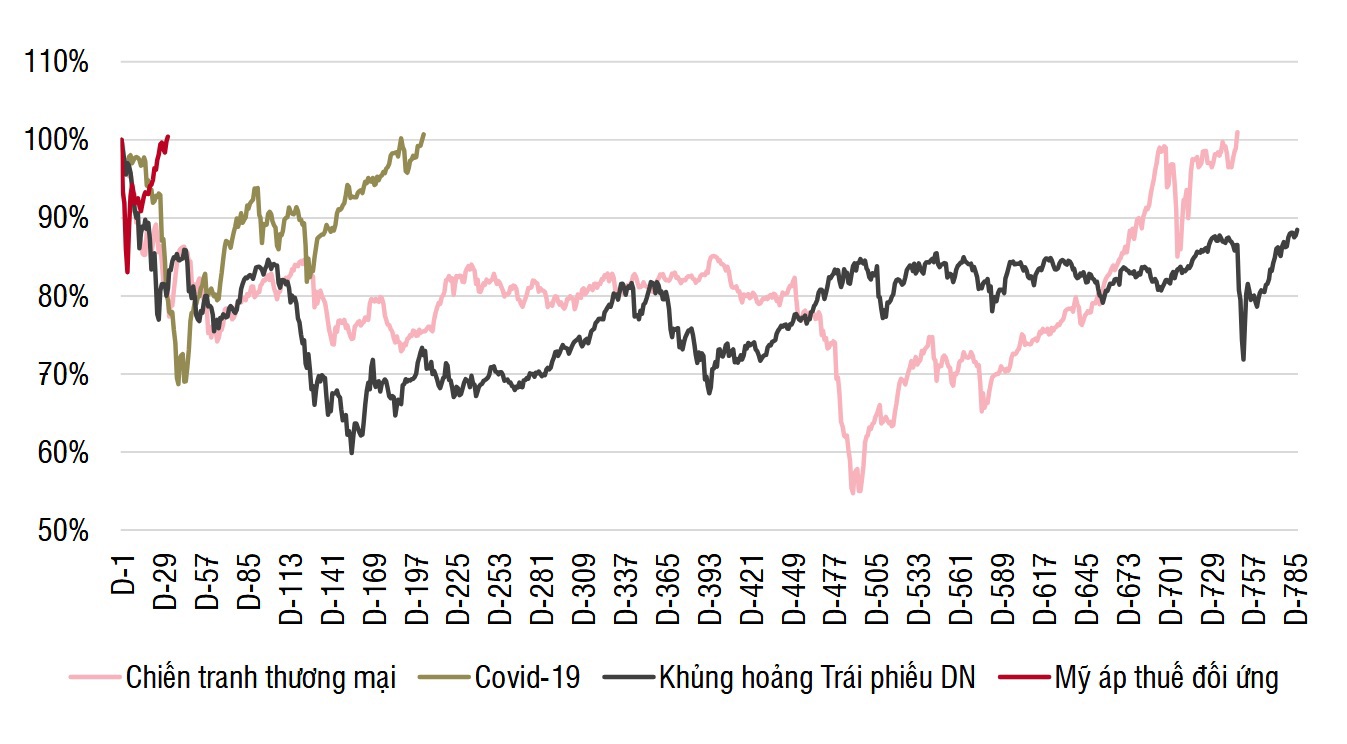

Diễn biến VNIndex sau mỗi đợt khủng hoảng. Nguồn: SSI Research

Đà tăng trong tháng qua có sự lan tỏa rộng, nổi bật ở các nhóm ngành như Bất động sản, Du lịch và giải trí, Hàng cá nhân và gia dụng, Hóa chất. Trong đó, cổ phiếu "họ Vingroup" đóng vai trò dẫn dắt. Ngược lại, nhóm Tài nguyên cơ bản, Bán lẻ và Thực phẩm- đồ uống chưa theo kịp đà hồi phục chung.

Thanh khoản tuy giảm nhẹ 7% so với tháng 4/2025 (mức đột biến) nhưng vẫn duy trì nhịp sôi động, với giá trị giao dịch khớp lệnh trung bình trên HOSE đạt gần 20 nghìn tỷ đồng/phiên. Đáng chú ý, dòng tiền tập trung nhiều hơn vào nhóm midcap – giúp nhóm này tăng mạnh hơn nhóm bluechip.

Giao dịch khối ngoại cũng mang lại dấu hiệu tích cực. Nhà đầu tư nước ngoài quay lại mua ròng 914 tỷ đồng trong tháng 5 trên HOSE, với giao dịch khớp lệnh chiếm đến 1.900 tỷ đồng – mức cao nhất kể từ tháng 3/2023.

Bên cạnh yếu tố thị trường, các yếu tố chính sách cũng tạo lực đỡ rõ nét. Hệ thống công nghệ KRX chính thức đi vào vận hành từ ngày 5/5, giúp thị trường vận hành ổn định hơn và mở đường cho các sản phẩm tài chính mới.

Cùng với đó, Thông tư số 03/2025/TT-NHNN của Ngân hàng Nhà nước và Thông tư số 18/2025/TT-BTC của Bộ Tài chính đã gỡ bỏ nhiều rào cản kỹ thuật, đơn giản hóa thủ tục cho nhà đầu tư nước ngoài, tạo nền tảng quan trọng trong tiến trình nâng hạng thị trường.

Triển vọng tháng 6: Cẩn trọng với nhịp điều chỉnh và sự phân hóa

Bước sang tháng 6, nhiều yếu tố cho thấy thị trường có thể bước vào giai đoạn tích lũy ngắn hạn sau đà phục hồi ấn tượng từ đáy tháng 4 (+22%). Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research) cho rằng áp lực chốt lời có thể gia tăng, đặc biệt tại các nhóm cổ phiếu đã tăng mạnh trong thời gian qua.

Trong bối cảnh đó, sự phân hóa có thể trở nên rõ rệt hơn, với dòng tiền hướng đến 3 nhóm cổ phiếu chủ đạo: Cổ phiếu phòng thủ; cổ phiếu có kết quả kinh doanh quý II tăng trưởng mạnh và cổ phiếu ít chịu ảnh hưởng bởi căng thẳng thuế quan.

Diễn biến VNIndex từ đầu năm 2025. Nguồn: SSI Research.

Về dài hạn, các yếu tố hỗ trợ vẫn hiện hữu. Chính sách tiền tệ và tài khóa linh hoạt tiếp tục được duy trì. Đặc biệt, đầu tư công và thị trường bất động sản, 2 động lực tăng trưởng chu kỳ, đang ghi nhận những tín hiệu phục hồi rõ ràng.

Theo Bộ Xây dựng, số lượng dự án nhà ở cấp phép mới trong quý gần nhất tăng mạnh 44% so với quý trước. Cùng với đó, kỳ vọng nguồn cung bất động sản sẽ tăng trưởng 11% trong năm 2025, với điểm sáng là TP. Hồ Chí Minh và các tỉnh vệ tinh như Bà Rịa – Vũng Tàu, Đồng Nai, Long An.

SSI Research khuyến nghị một số chủ đề đầu tư đáng chú ý trong tháng 6 bao gồm: Cổ phiếu bất động sản dân dụng (KDH, NLG, NVL, DXG), cổ phiếu hưởng lợi đầu tư công (HPG, PLC, CII), cổ phiếu có cổ tức hấp dẫn (VNM, SAB) và nhóm có lợi nhuận quý 2 tăng trưởng tốt (GMD, HVN, SGP).

Trên phương diện kỹ thuật, VN-Index hiện đang tiệm cận vùng kháng cự 1.360 – 1.390 điểm. Trong khi đó, vùng hỗ trợ gần là 1.300 – 1.320 điểm. Các nhà đầu tư nên theo dõi chặt chẽ phản ứng của thị trường tại các mốc kỹ thuật quan trọng; đồng thời chủ động cơ cấu danh mục theo hướng chọn lọc và phòng thủ nhiều hơn.

Như vậy, dù tháng 5 khép lại với một đợt tăng ngoạn mục, tháng 6 sẽ đòi hỏi nhà đầu tư sự tỉnh táo trước nguy cơ điều chỉnh ngắn hạn và sự phân hóa sâu sắc.

Tuy nhiên, triển vọng trung – dài hạn của thị trường vẫn duy trì tích cực, đặc biệt trong bối cảnh nền tảng vĩ mô vững chắc và nhiều yếu tố hỗ trợ tiếp tục phát huy hiệu quả.