Chính phủ có ban hành Nghị định 15/2022/NĐ-CP ngày 28/1/2022 về việc miễn giảm thuế theo Nghị quyết 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội.

Theo đó, các dự án đấu thầu trong thời gian miễn giảm thuế khi đấu thầu thì thuế GTGT trong cơ cấu giá để là 8%.

Cho tôi hỏi, trường hợp khi xây dựng đơn giá với thuế VAT là 8% thì đến 2023 nếu chính sách thuế GTGT trở lại mức 10% thì 2% đó nhà thầu có được hưởng không? Nếu được hưởng thì cần những thủ tục gì?

Căn cứ quy định tại: – Khoản 1 Điều 4, khoản 6.b Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn chứng từ và nội dung thuế suất thuế GTGT trên hóa đơn; – Điều 1 và khoản 1 Điều 3 Nghị định số 15/2022/NĐ-CP ngày 28/01/2022 của Chính phủ quy định về giảm thuế GTGT và hiệu lực thi hành của chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15; – Khoản 5 Điều 12 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về xác định số thuế GTGT phải nộp theo phương pháp khấu trừ thuế như sau: “5. Xác định số thuế GTGT phải nộp: Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ Trong đó: a) Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng. Thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng bằng giá tính thuế của hàng hóa, dịch vụ chịu thuế bán ra nhân (x) với thuế suất thuế giá trị gia tăng của hàng hóa, dịch vụ đó. … Cơ sở kinh doanh thuộc đối tượng tính thuế theo phương pháp khấu trừ thuế khi bán hàng hóa, dịch vụ phải tính và nộp thuế GTGT của hàng hóa, dịch vụ bán ra. Khi lập hóa đơn bán hàng hóa, dịch vụ, cơ sở kinh doanh phải ghi rõ giá bán chưa có thuế, thuế GTGT và tổng số tiền người mua phải thanh toán. Trường hợp hóa đơn chỉ ghi giá thanh toán (trừ trường hợp được phép dùng chứng từ đặc thù), không ghi giá chưa có thuế và thuế GTGT thì thuế GTGT của hàng hóa, dịch vụ bán ra phải tính trên giá thanh toán ghi trên hóa đơn, chứng từ. … Cơ sở kinh doanh phải chấp hành chế độ kế toán, sổ sách, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ. Trường hợp hóa đơn ghi sai mức thuế suất thuế giá trị gia tăng mà cơ sở kinh doanh chưa tự điều chỉnh, cơ quan thuế kiểm tra, phát[...]

Tăng kiến thức về kiểm kê và báo cáo khí nhà kính cho doanh nghiệp niêm yết

Ủy ban Chứng khoán Nhà nước (UBCKNN) cùng Sở GDCK TP. Hồ Chí Minh (HOSE), Sở GDCK Hà Nội (HNX) phối hợp cùng Tổ chức Tài chính quốc tế (IFC) vừa tổ chức chương trình đào tạo về “Kiểm kê và báo cáo khí nhà kính” cho các doanh nghiệp niêm yết tại Hà Nội và TP. Hồ Chí Minh.

Th3

Doanh nghiệp nào phải báo cáo phát thải từ cuối tháng Ba?

Từ cuối tháng 3/2023, các doanh nghiệp buộc phải báo cáo kiểm kê về phát thải khí nhà kính theo định kỳ. Báo cáo này sẽ là một trong những cơ sở để phân loại xếp hạng doanh nghiệp.

Th3

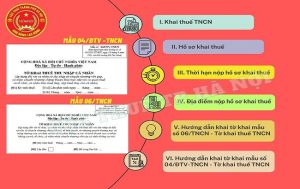

Hướng dẫn khai thuế TNCN đối với thu nhập từ chuyển nhượng vốn do tổ chức khấu trừ thuế (mẫu số 04/CNV) và tổ chức khai thay, nộp thay (mấu số 06/TNCN)

Khai thuế TNCN đối với thu nhập từ chuyển nhượng vốn là loại thuế khai theo từng lần phát sinh và khai theo tháng/quý

Th3

Quyết toán thuế thu nhập cá nhân năm 2022 và những điều cần lưu ý

Căn cứ khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14 và Công văn số 636/TCT-DNNCN của Tổng cục Thuế, thời hạn quyết toán thuế thu nhập cá nhân (TNCN) năm 2022 đối với hồ sơ của tổ chức chậm nhất là ngày 31/03/2023; đối với hồ sơ của cá nhân trực tiếp quyết toán thuế chậm nhất là ngày 30/04/2023....

Th3

Quy trình quản lý nợ thuế được sửa đổi phù hợp với ứng dụng quản lý thuế tập trung

Đó là khẳng định của Vụ trưởng Vụ Quản lý nợ và cưỡng chế nợ thuế (Tổng cục Thuế) Nguyễn Văn Điều tại hội nghị tập huấn quy trình quản lý nợ theo Quyết định số 1129/QĐ-TCT và quy trình cưỡng chế tiền thuế nợ theo Quyết định số 1795/QĐ-TCT. Hội nghị được tổ chức trong các ngày từ 15 đến 17/3 tại tỉnh Lào Cai.

Th3