Nâng cao năng lực kế toán, kiểm toán góp phần minh bạch thị trường tài chính

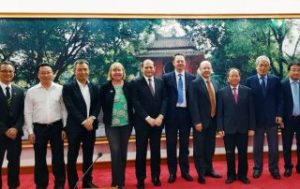

Sáng 16/8, Chủ tịch Hội đồng thành viên Công ty TNHH Kiểm toán CPA VIETNAM – Ông Nguyễn Phú Hà (Ủy viên ban chấp hành VACPA) tham dự buổi tiếp giữa Thứ trưởng Bộ Tài Chính Đỗ Hoàng Anh Tuấn và Ông Brian Blood – Giám đốc điều hành của Liên đoàn Kế Toán Châu Á – Thái Bình Dương (CAPA)

Th8

Thông báo về kỳ thi kiểm tra kiến thức (Thi thử) 2018

Thông báo về kỳ thi kiểm tra kiến thức (Thi thử) 2018

Th7

Thông tư số 59/2018/TT-BTC ngày 16 tháng 7 năm 2918 của Bộ Tài chính.

Thông tư số 59/2018/TT-BTC ngày 16 tháng 7 năm 2018 sửa đội, bổ sung một số điều của Thông tư số 219/2015/TT-BTC ngày 31 tháng 12 năm 2015 của Bộ trưởng Bộ Tài chính

Th7

Tuyển dụng Thực tập sinh (làm việc tại Hà Nội)

Với sứ mệnh phát triển bền vững dựa trên nền tảng trách nhiệm xã hội cao, Công ty TNHH Kiểm toán CPA VIETNAM – Thành viên Hãng kiểm toán Quốc tế Moore Stephens, hiện có kế hoạch thực hiện Chương trình tuyển dụng thực tập sinh 2018 – 2019 cho sinh viên năm cuối tốt nghiệp các trường Đại học khối kinh tế.

Th7

Hội thảo CMCN 4.0 – Thời cơ và thách thức với kế toán, kiểm toán

Ngày 6/7 tại Hà Nội, Bộ Tài chính (Cục Quản lý và giám sát Kế toán và Kiểm toán) phối hợp với Hiệp hội Kế toán Công chứng Anh quốc (ACCA) với sự hỗ trợ của Hội kiểm toán viên hành nghề Việt Nam (VACPA), Hội kế toán và kiểm toán Việt Nam (VAA) đã tổ chức Hội thảo “Cách mạng công nghiệp 4.0 – thời cơ và thách thức, với kế toán, kiểm toán

Th7