Chúng tôi xin được gửi tới quý bạn đọc những nội dung tổng hợp về việc chuyển đổi Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) tự in hoặc giấy sang Chứng từ khấu trừ thuế TNCN điện tử theo quy định tại Nghị định 123/2020/NĐ-CP, Thông tư số 78/TT-BTC…

I – Quy định về chứng từ khấu trừ thuế TNCN điện tử mới nhất theo Nghị định 123/2020/NĐ-CP

1. Thông tin tổng quan

Căn cứ theo Nghị định 123/2020/NĐ-CP quy định về hoá đơn, chứng từ có hiệu lực từ ngày 01/7/2022 do Chính Phủ ban hành ngày 19/10/2022; căn cứ theo Thông tư số 78/2021/TT-BTC hướng dẫn thực hiện một số điều luật và nội dung của Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ do Bộ Tài Chính ban hành ngày 17 tháng 9 năm 2021. Theo đó, thông tin quy định về việc chuyển đổi sử dụng chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) có nội dung tổng quan như sau:

- Chứng từ khấu trừ được coi là một chứng từ điện tử, tuân theo quy tắc và quy định của chứng từ điện tử.

- Từ ngày 01/07/2022 các tổ chức, doanh nghiệp chính thức chuyển đổi sang sử dụng chứng từ khấu trừ thuế TNCN điện tử. Việc thực hiện các thủ tục theo hướng dẫn tại Điều 3 Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính.

- Cả 2 cách cấp chứng từ khấu trừ thuế TNCN trước đây là mua chứng từ khấu trừ giấy và tự in kể trên đều sẽ hết hiệu lực vào ngày 30/06/2022.

2. Quy định về thời hạn áp dụng chứng từ điện tử khấu trừ thuế TNCN

Tại Khoản 1 Điều 59 Nghị định 123/2020/NĐ-CP có nêu rõ:

“Điều 59. Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2022, khuyến khích cơ quan, tổ chức, cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin áp dụng quy định về hóa đơn, chứng từ điện tử của Nghị định này trước ngày 01 tháng 7 năm 2022.”

Cũng tại Khoản 5, Điều 12 Thông tư số 78/2021/TT-BTC ngày 17/09/2021 của Bộ Tài Chính có quy định:

“Điều 12. Xử lý chuyển tiếp

…

5. Việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân tiếp tục thực hiện theo Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính (và văn bản sửa đổi, bổ sung) và Quyết định số 102/2008/QĐ-BTC ngày 12/11/2008 của Bộ trưởng Bộ Tài chính về việc ban hành mẫu chứng từ thu thuế thu nhập cá nhân đến hết ngày 30 tháng 6 năm 2022.

Trường hợp các tổ chức khấu trừ thuế thu nhập cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin được áp dụng hình thức chứng từ điện tử khấu trừ thuế thu nhập cá nhân theo quy định tại Nghị định số 123/2020/NĐ-CP trước ngày 01 tháng 7 năm 2022 và thực hiện các thủ tục theo hướng dẫn tại Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính.”

Như vậy, căn cứ tại các quy định kể trên, bắt đầu từ ngày 01/07/2022, các tổ chức, doanh nghiệp cần chuyển đổi sang hình thức sử dụng chứng từ khấu trừ thuế TNCN điện tử; đồng thời ngừng sử dụng chứng từ khấu trừ thuế TNCN tự in và giấy do cơ quan thuế cấp còn tồn trước đó.

3. Về định dạng chứng từ điện tử khấu trừ thuế TNCN

Tại Khoản 2 và 3, Điều 33 Nghị định số 123 ngày 19/10/2022 của Chính Phủ có quy định rõ về định dạng chứng từ điện tử khấu trừ thuế thu nhập cá nhân như sau:

“Điều 33. Định dạng chứng từ điện tử

…

2. Định dạng chứng từ điện tử khấu trừ thuế thu nhập cá nhân:

Tổ chức khấu trừ thuế thu nhập cá nhân khi sử dụng chứng từ theo quy định tại điểm a khoản 1 Điều 30 Nghị định này theo hình thức điện tử tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định này.

3. Chứng từ điện tử, biên lai điện tử phải được hiển thị đầy đủ, chính xác các nội dung của chứng từ đảm bảo không dẫn tới cách hiểu sai lệch để người sử dụng có thể đọc được bằng phương tiện điện tử”

4. Về các nội dung bắt buộc cần có trên chứng từ khấu trừ thuế TNCN điện tử

Theo quy định tại Khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP, trên chứng từ thuế TNCN điện tử cần có những nội dung bắt buộc sau:

“Điều 32. Nội dung chứng từ

- Chứng từ khấu trừ thuế có các nội dung sau:

- a) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

- b) Tên, địa chỉ, mã số thuế của người nộp;

- c) Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

- d) Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

- e) Ngày, tháng, năm lập chứng từ khấu trừ thuế;

- g) Họ tên, chữ ký của người trả thu nhập.”

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.”

5. Về thời điểm lập chứng từ điện tử

Tại Điều 31 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập chứng từ điện tử khấu trừ thuế thu nhập cá nhân như sau:

“Điều 31. Thời điểm lập chứng từ

Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.”

Tuy nhiên trên thực tế, có rất ít các doanh nghiệp lập chứng từ ngay tại thời điểm khấu trừ thuế TNCN của người lao động.

6. Về việc bảo quản, lưu trữ hóa đơn, chứng từ điện tử

Tại Điều 6 Nghị định 123/2020/NĐ-CP quy định nội dung về việc bảo quản, lưu trữ hóa đơn điện tử như sau:

“Điều 6. Bảo quản, lưu trữ hóa đơn, chứng từ

- Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

- a) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

- b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

- Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

- Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

- a) Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

- b) Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

- c) Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.”

II – Công văn của cục Thuế về việc sử dụng chứng từ điện tử khấu trừ thuế TNCN theo Nghị định 123/2020/NĐ-CP

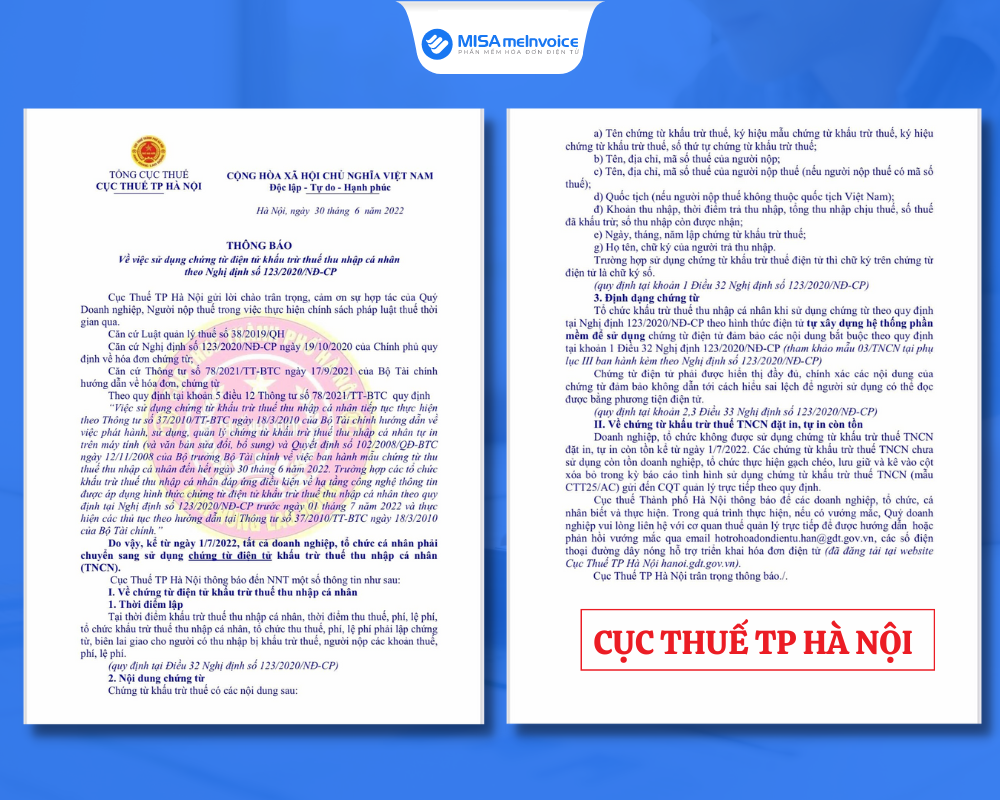

Tổng Cục Thuế – Cục thuế TP Hà Nội thông báo về việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử theo Nghị định 123 (Ngày 30/06/2022)

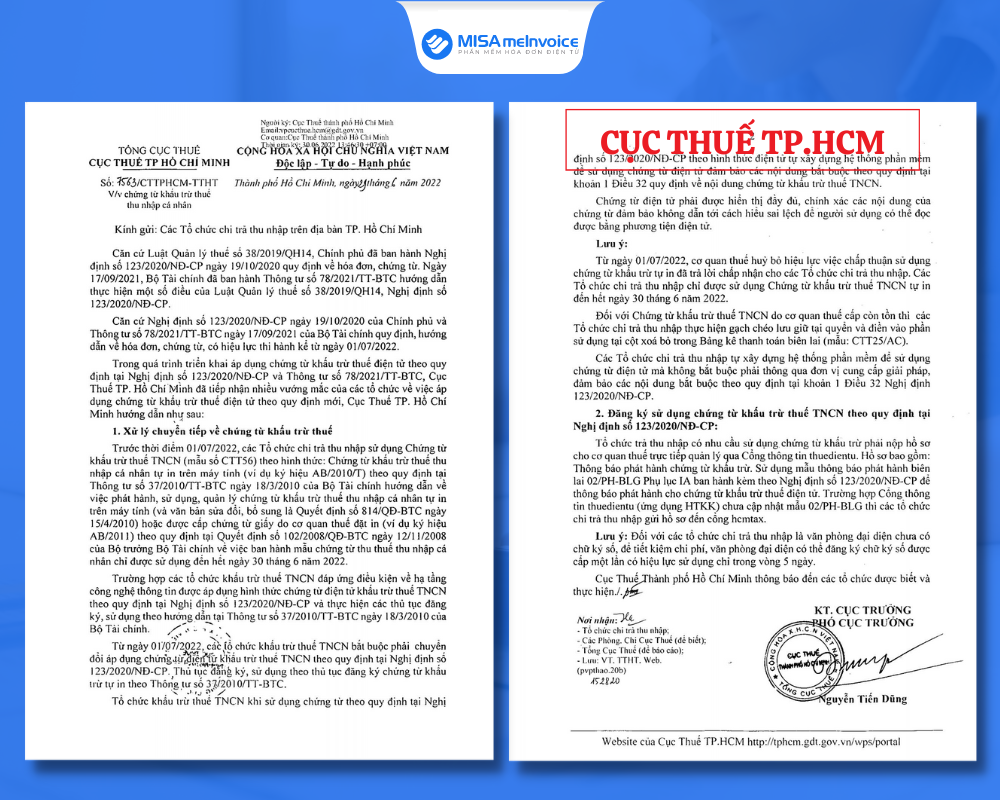

Công văn của Tổng Cục Thuế – Cục Thuế TP. Hồ Chí Minh (Ngày 29/06/2022)

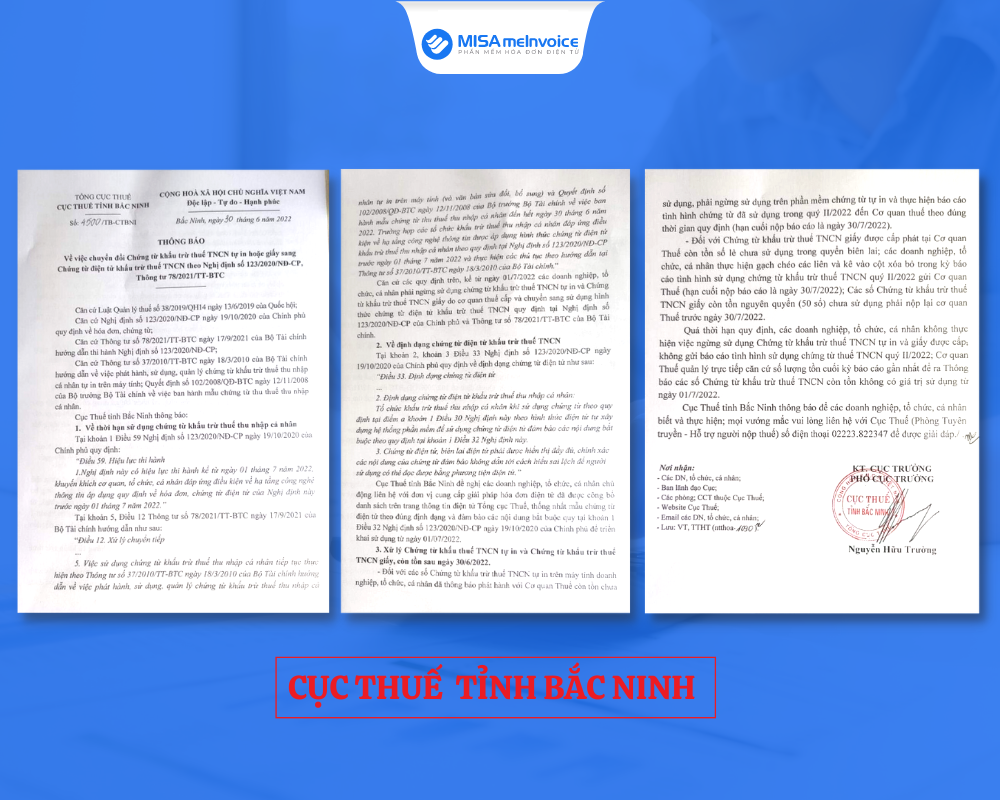

Thông báo của Tổng Cục Thuế – Cục Thuế tỉnh Bắc Ninh (Ngày 29/06/2022)

III. Chứng từ khấu trừ thuế TNCN điện tử có bắt buộc không?

Tất cả các tổ chức, đơn vị, doanh nghiệp trả thu nhập cho người lao động đã khấu trừ thuế TNCN cần xuất chứng từ khấu trừ thuế TNCN theo yêu cầu của người lao động, thì đều bắt buộc chuyển đổi từ Chứng từ khấu trừ TTNCN giấy (đặt in), tự in sang sử dụng Chứng từ điện tử khấu trừ thuế TNCN từ ngày 01/07/2022.

Lưu ý: Trường hợp cá nhân người lao động ủy quyền quyết toán thuế thì DN không cần sử dụng chứng từ khấu trừ.

IV – Xử lý như thế nào với các chứng từ khấu trừ thuế TNCN (giấy) đặt in, tự in còn tồn?

- DN không được sử dụng chứng từ khấu trừ thuế TNCN đặt in, tự in còn tồn kể từ ngày 01/07/2022.

| Đối với chứng từ khấu trừ thuế TNCN giấy mua từ CQT còn tồn | Đối với chứng từ khấu trừ thuế TNCN tự in theo Thông tư 37/2010/TT-BTC |

|

Bước 1: Thông báo hủy chứng từ giấy còn tồn

→ Tải mẫu công văn: Tại đây

→ Tải mẫu CTT25/AC: Tại đây |

Bước 1: Ngừng sử dụng chứng từ theo mẫu 37/2010/TT-BTC trên phần mềm đang sử dụng. |

|

Lưu ý:

|

Bước 2: Báo cáo tình hình sử dụng chứng từ khấu trừ quý II/2022 theo mẫu (hạn nộp cuối là 30/07/2022). |

|

Bước tiếp theo:

|

|

Trên đây là tổng hợp về các quy định của Chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư số 78/TT-BTC mới nhất. Hy vọng rằng bài viết sẽ giúp các bạn nắm được những thông tin quan trọng nhất về chứng từ KTTTNCN điện tử và dễ dàng thực hiện các nghiệp vụ kế toán, C&B trong thời gian sắp tới.

Trích nguồn