Phương pháp thặng dư là một trong năm phương pháp định giá đất hiện nay. So với các phương pháp khác thì việc tính giá đất theo phương pháp thặng dư khá phức tạp, bởi lẽ phương pháp này áp dụng để tính giá đối với thửa đất có tiềm năng phát triển.

Khái niệm, điều kiện áp dụng phương pháp thặng dư

* Phương pháp thặng dư là gì?

Khác với những phương pháp định giá đất khác, phương pháp thặng dư được áp dụng đối với thửa đất có tiềm năng phát triển (có thể thay đổi theo từng năm). Nội dung này được quy định rõ tại khoản 4 Điều 4 Nghị định 44/2014/NĐ-CP như sau:

- “4. Phương pháp thặng dư là phương pháp định giá đất đối với thửa đất có tiềm năng phát triển theo quy hoạch sử dụng đất, quy hoạch xây dựng hoặc được phép chuyển mục đích sử dụng đất để sử dụng cao nhất và tốt nhất bằng cách loại trừ tổng chi phí ước tính ra khỏi tổng doanh thu phát triển giả định của bất động sản.”.

* Điều kiện áp dụng phương pháp thặng dư

Phương pháp thặng dư được áp dụng để định giá đối với thửa đất có tiềm năng phát triển do thay đổi quy hoạch hoặc chuyển mục đích sử dụng đất khi xác định được tổng doanh thu phát triển giả định và tổng chi phí ước tính.

Thủ tục tính giá đất theo phương pháp thặng dư

Căn cứ Điều 6 Thông tư 36/2014/TT-BTNMT, trình tự, nội dung xác định giá đất theo phương pháp thặng dư thực hiện theo các bước sau:

Bước 1: Khảo sát, thu thập thông tin

Khảo sát, thu thập các thông tin về thửa đất cần định giá; các thông tin về quy hoạch sử dụng đất, quy hoạch xây dựng, được phép chuyển mục đích sử dụng đất và các quy định về xây dựng đã được cơ quan nhà nước có thẩm quyền phê duyệt để xác định hiệu quả sử dụng đất cao nhất và tốt nhất.

Bước 2: Ước tính tổng doanh thu phát triển giả định của bất động sản

Tổng doanh thu phát triển giả định của bất động sản được ước tính trên cơ sở điều tra khảo sát, thu thập các thông tin về giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu của các dự án có đặc điểm tương tự với dự án dự kiến đầu tư xây dựng tại khu vực định giá hoặc khu vực lân cận gần nhất có khả năng sinh lợi, điều kiện kết cấu hạ tầng kỹ thuật và hạ tầng xã hội tương đương;

Ước tính tổng doanh thu phát triển giả định có tính đến xu hướng và mức độ biến động của giá chuyển nhượng, giá cho thuê và các yếu tố khác hình thành doanh thu.

Bước 3: Ước tính tổng chi phí phát triển giả định của bất động sản

* Các khoản chi phí phát triển bao gồm:

– Chi phí xây dựng kết cấu hạ tầng kỹ thuật, hạ tầng xã hội, xây dựng nhà ở, công trình xây dựng khác theo đúng quy hoạch đã được cơ quan nhà nước có thẩm quyền phê duyệt; xây dựng công trình tạm, công trình phụ trợ phục vụ thi công.

– Chi phí thiết bị bao gồm: chi phí mua sắm thiết bị; chi phí chuyển giao công nghệ; chi phí lắp đặt, thí nghiệm, hiệu chỉnh; chi phí vận chuyển, bảo hiểm; thuế và các loại phí liên quan khác.

– Chi phí tư vấn đầu tư xây dựng bao gồm: chi phí tư vấn khảo sát, lập dự án, thiết kế, giám sát xây dựng và các chi phí tư vấn khác liên quan.

– Chi phí quản lý dự án.

– Chi phí kinh doanh bao gồm: chi phí quảng cáo, bán hàng, quản lý; lợi nhuận của nhà đầu tư có tính đến yếu tố rủi ro kinh doanh và chi phí vốn.

– Chi phí dự phòng cho khối lượng công việc phát sinh và yếu tố trượt giá trong thời gian thực hiện dự án.

– Các chi phí khác theo quy định của pháp luật.

Lưu ý: Tổng chi phí phát triển giả định không bao gồm kinh phí bồi thường, hỗ trợ và tái định cư theo phương án đã được cấp có thẩm quyền phê duyệt.

* Việc ước tính tổng chi phí phát triển thực hiện như sau:

Tổng chi phí phát triển được ước tính trên cơ sở các chi phí như trên và căn cứ vào định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành.

Trường hợp chưa có định mức, đơn giá do cơ quan nhà nước có thẩm quyền ban hành thì thu thập thông tin về chi phí thực tế phổ biến của các dự án tương tự tại khu vực định giá hoặc khu vực lân cận gần nhất có mức sinh lợi, điều kiện kết cấu hạ tầng tương đương.

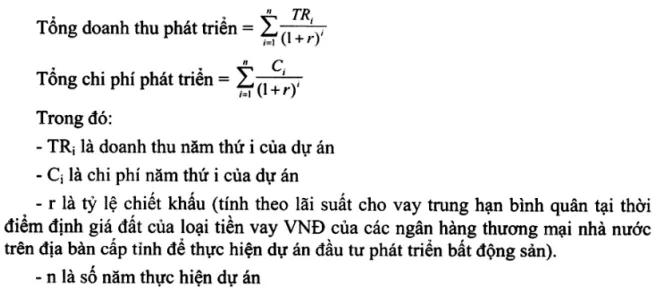

** Công thức ước tính tổng doanh thu phát triển, tổng chi phí phát triển của bất động sản

Trường hợp dự án đầu tư phát triển bất động sản kéo dài trong nhiều năm, nhiều giai đoạn thì ước tính các khoản doanh thu, chi phí thực hiện theo từng năm và phải chiết khấu về giá trị hiện tại tại thời điểm định giá đất.

Việc ước tính tổng doanh thu phát triển, tổng chi phí phát triển của bất động sản thực hiện theo công thức sau:

Bước 4: Xác định giá đất của thửa đất cần định giá

Giá trị của thửa đất cần định giá được xác định theo công thức sau:

|

Giá trị của thửa đất cần định giá |

= |

Tổng doanh thu phát triển |

– |

Tổng chi phí phát triển |

Giá đất của thửa đất cần định giá được xác định theo công thức sau:

|

Giá đất của thửa đất cần định giá |

= |

Giá trị của thửa đất cần định giá : Diện tích thửa đất cần định giá |

Xem chi tiết ví dụ minh họa TẠI ĐÂY.

Trên đây là cách tính giá đất theo phương pháp thặng dư.

Trích nguồn

Tác giả: Khắc Niệm

Tham vấn bởi: Luật sư Nguyễn Văn Tuấn