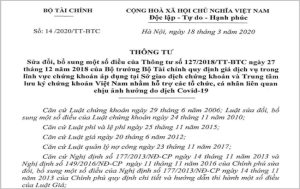

Miễn phí 6 dịch vụ, giảm giá 9 dịch vụ trong lĩnh vực chứng khoán.

Bộ Tài chính vừa ban hành Thông tư số 14/2020/TT-BTC ngày 18/3/2020, trong đó giảm giá và miễn hoàn toàn không thu đối với 15 loại dịch vụ chứng khoán nhằm hỗ trợ thị trường chứng khoán trước ảnh hưởng của dịch Covid-19.

Th3

Ngân hàng bắt đầu cơ cấu, giảm, giãn nợ cho doanh nghiệp.

Nhằm kích cầu tín dụng trong bối cảnh tình hình dịch Covid-19 đang diễn biến phức tạp, các ngân hàng đã tung ra hàng loạt gói tín dụng ưu đãi, giảm lãi, giãn nợ cho khách hàng.

Th3

Chủ tịch VCCI: Cân nhắc sửa quy định quản lý thuế theo hướng có lợi cho doanh nghiệp.

Đang có nhiều đề xuất từ các doanh nghiệp tư nhân lớn về việc tiếp tục sửa đổi Dự thảo Nghị định sửa đổi khoản 3, Điều 8, Nghị định 20/2017/NĐ-CP về quản lý thuế đối với doanh nghiệp có giao dịch liên kết...

Th3

Bộ Tài chính ban hành Đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam.

Bộ Tài chính vừa có quyết định 345/QĐ-BTC ngày 16/03/2020 phê duyệt Đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam, với mục tiêu và lộ trình áp dụng như sau:

Th3

Kê khai không chính xác hàng hóa xuất – nhập khẩu khẩu sẽ bị ấn định thuế.

Luật Quản lý thuế số 38 quy định, nếu người nộp thuế vi phạm pháp luật về thuế và khai thuế dựa vào các tài liệu không hợp pháp. Không khai thuế, hoặc kê khai không chính xác, đầy đủ nội dung liên quan đến xác định nghĩa vụ thuế… sẽ bị ấn định thuế.

Th3

Áp dụng chuẩn mực báo cáo tài chính quốc tế tại Việt Nam theo 03 giai đoạn.

Theo Đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam vừa được Bộ Tài chính phê duyệt, việc triển khai áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS) tại Việt Nam sẽ được thực hiện theo 03 giai đoạn.

Th3