Phó Thủ tướng Vương Đình Huệ yêu cầu rà soát lại các quy định liên quan đến cổ phần hóa.

Trước tiến độ cổ phần hóa các doanh nghiệp nhà nước và thoái vốn chậm, ngày 15/9/2019 Bộ Tài chính đã báo cáo Chính phủ về tình hình cơ cấu lại DNNN quý II/2019 và giải pháp đẩy mạnh công tác cơ cấu lại DNNN trong thời gian tới. Xét trên báo cáo của Bộ Tài chính, Văn phòng Chính phủ đã có công văn 8468/VPCP-DMDN ngày 20/9/2019 thông báo ý kiến chỉ đạo của Phó Thủ tướng Vương Đình Huệ về tình hình cơ cấu lại doanh nghiệp nhà nước Quý II/2019.

Th9

Một số chỉ tiêu phân tích thể hiện dấu hiệu khả nghi khi đọc báo cáo tài chính.

Hệ thống báo cáo tài chính thể hiện “bức tranh” tổng quát về tình hình tài chính, kết quả hoạt động và dòng tiền lưu chuyển sau mỗi kỳ hoạt động của doanh nghiệp.

Th9

Kiểm toán hoạt động đối với việc quản lý nợ công cần tập trung vào những nội dung gì?

Theo Chuẩn mực kiểm toán của Tổ chức quốc tế Các cơ quan Kiểm toán tối cao (INTOSAI), kiểm toán hoạt động được quan niệm là một hoạt động kiểm toán về tính kinh tế, tính hiệu quả và tính hiệu lực.

Th9

Xây dựng và áp dụng chuẩn mực kế toán công tại Việt Nam.

Ngày 31/7/2019, Bộ trưởng Bộ Tài chính đã ban hành Quyết định số 1299/QĐ-BTC phê duyệt Đề án công bố hệ thống chuẩn mực kế toán công Việt Nam.

Th9

11 khoản phụ cấp, trợ cấp không chịu thuế thu nhập cá nhân.

Khi tính thuế thu nhập cá nhân thì nhiều khoản thu nhập sẽ không bị tính vào thu nhập chịu thuế. Dưới đây là các khoản phụ cấp, trợ cấp không chịu thuế thu nhập cá nhân.

Th9

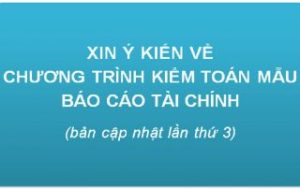

Xin ý kiến về Chương trình Kiểm toán mẫu-BCTC (bản cập nhật lần thứ 3).

Theo kế hoạch hoạt động chuyên môn của VACPA năm 2019 và nhằm mục đích đảm bảo, nâng cao chất lượng dịch vụ kiểm toán thông qua việc tăng cường áp dụng phương pháp kiểm toán dựa trên đánh giá rủi ro và tuân thủ các chuẩn mực kiểm toán, và các chuẩn mực có liên quan, VACPA đang triển khai việc cập nhật Chương trình kiểm toán mẫu kiểm toán báo cáo tài chính (CTKTM-BCTC) lần thứ 3.

Th9