Cải cách chính sách thuế nhằm thực hiện các mục tiêu ưu tiên chiến lược

Cả Việt Nam và New Zealand đều có những định hướng cải cách hệ thống chính sách thuế nhằm đáp ứng các yêu cầu về phát triển kinh tế - xã hội cũng như thực hiện các mục tiêu ưu tiên chiến lược của đất nước. Đây là vấn đề phức tạp, ảnh hưởng đến nhiều chủ thể, đối tượng, do đó việc tham vấn để xây dựng chính sách phù hợp có vai trò rất quan trọng.

Th8

Bộ Tài chính đề xuất 2 phương án điều chỉnh mức giảm trừ gia cảnh

Tại Họp báo thường kỳ Chính phủ chiều 7/8, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi đã trả lời báo chí liên quan đến mức giảm trừ gia cảnh trong dự thảo Luật Thuế thu nhập cá nhân đang được lấy ý kiến và đề án thí điểm thị trường tài sản mã hóa.

Th8

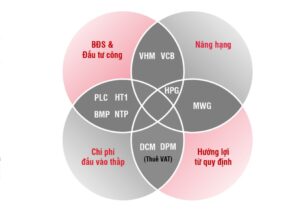

Tháng 8 hứa hẹn nhiều “điềm lành” cho thị trường cổ phiếu

Được hưởng lợi từ kết quả kinh doanh quý II và dòng tiền duy trì tích cực, VN-Index đang đứng trước cơ hội tăng tốc trong tháng 8/2025, khi thị trường vào sóng mới.

Th8

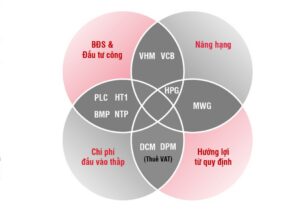

Tháng 8 hứa hẹn nhiều “điềm lành” cho thị trường cổ phiếu

Được hưởng lợi từ kết quả kinh doanh quý II và dòng tiền duy trì tích cực, VN-Index đang đứng trước cơ hội tăng tốc trong tháng 8/2025, khi thị trường vào sóng mới.

Th8

Cần có luật mới để dẫn dắt thị trường bảo hiểm trong bối cảnh mới

Để thị trường bảo hiểm phát triển đúng vai trò là một trong ba trụ cột chính của hệ thống tài chính quốc gia, cần một khung pháp lý mới đi trước thực tiễn và một tư duy quản lý phù hợp với bối cảnh hội nhập.

Th8

Ngân hàng Nhà nước lý giải nguyên nhân giá vàng tăng – giảm bất thường

Cử tri lo ngại giá vàng trong nước biến động giá vàng tăng - giảm bất thường, dẫn đến tâm lý găm giữ vàng. Trả lời cử tri, Ngân hàng Nhà nước (NHNN) cho biết, vàng không thuộc mặt hàng thiết yếu để bình ổn giá và giá phụ thuộc vào biến động toàn cầu, nhưng NHNN đang rà soát chính sách để tăng tính minh bạch thị trường.

Th8