Kỳ 2: Đăng ký người phụ thuộc để giảm trừ gia cảnh và một số lưu ý khi thực hiện

Khi cá nhân trực tiếp thực hiện thủ tục đăng ký người phụ thuộc hoặc ủy quyền cho cơ quan chi trả thu nhập đăng ký người phụ thuộc cho người lao động của đơn vị, cần lưu ý thực hiện kê khai đăng ký chính xác thông tin của người phụ thuộc.

Th3

Hướng dẫn khai thuế TNCN đối với thu nhập từ trúng thưởng do tổ chức khấu trừ thuế

Tổ chức trả tiền thưởng có trách nhiệm khấu trừ thuế, khai thuế thu nhập cá nhân trước khi trả thưởng cho cá nhân trúng thưởng.

Th3

Các hình thức lựa chọn nhà đầu tư công trình dịch vụ giao thông đường bộ

Bộ trưởng Bộ Giao thông vận tải ban hành Thông tư 01/2023/TT-BGTVT hướng dẫn về lập, phê duyệt và công bố danh mục dự án; phương pháp và tiêu chuẩn đánh giá hồ sơ dự thầu, hồ sơ đề xuất trong đấu thầu lựa chọn nhà đầu tư công trình dịch vụ chuyên ngành giao thông đường bộ.

Th3

Hướng dẫn kê khai thuế TNCN đối với thu nhập từ bản quyền, nhượng quyền thương mại do tổ chức khấu trừ thuế

Tổ chức trả thu nhập có trách nhiệm khấu trừ thuế, khai thuế thu nhập cá nhân trước khi trả thu nhập từ bản quyền, nhượng quyền thương mại (điểm h khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC).

Th3

Đề xuất bổ sung đối tượng nộp thuế thu nhập doanh nghiệp

Bộ Tài chính đề xuất bổ sung quy định doanh nghiệp nước ngoài cung cấp hàng hóa, dịch vụ cho tổ chức, cá nhân tại Việt Nam theo các hình thức kinh doanh thương mại điện tử, kinh doanh trên nền tảng số phải nộp thuế thu nhập doanh nghiệp tại Việt Nam đối với thu nhập từ hoạt động này.

Th3

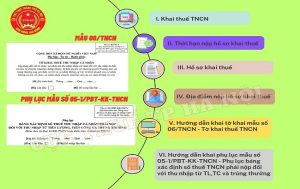

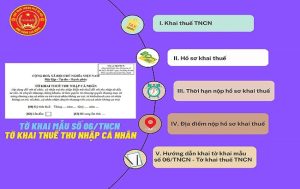

Kỳ 1: Thủ tục thay đổi thông tin đăng ký thuế TNCN

Theo quy định Luật Quản lý thuế số 38/2019/QH14, người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. NNT có thể tự đăng ký thuế tại cơ quan thuế theo quy định, hoặc thông qua cá nhân, tổ chức chi trả thu nhập.

Th3