Ngân hàng có trách nhiệm bảo vệ dữ liệu cá nhân nhạy cảm của khách hàng

Theo quy định, ngân hàng không sử dụng thông tin tín dụng của chủ thể dữ liệu cá nhân để chấm điểm, xếp hạng tín dụng... khi chưa có sự đồng ý của chủ thể dữ liệu cá nhân...

Th8

Giải mã đà tăng trưởng bứt tốc của nhiều ngân hàng “hạt tiêu” nửa đầu năm

Khác với các kỳ trước, nhóm ngân hàng quy mô "hạt tiêu" phát triển bứt tốc, với lợi nhuận trước thuế bình quân tăng 27,5%, nhiều trường hợp tăng bằng lần; tín dụng nhiều nhà băng tăng hai chữ số, tiến sát mục tiêu năm. Chiến lược ngách và khai thác “miếng bánh” khối lớn bỏ ngỏ giúp các nhà băng biến thách thức thành cơ hội.

Th8

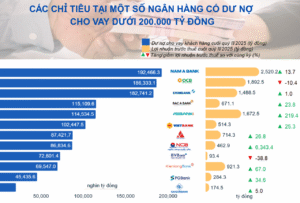

Top 20 ngân hàng tư nhân nộp ngân sách lớn nhất Việt Nam

Ngày 13/8/2025, CafeF đã công bố danh sách Top 20 ngân hàng tư nhân nộp ngân sách lớn nhất Việt Nam trong chuỗi các danh sách PRIVATE 100 và VNTAX 200 vinh danh các doanh nghiệp có đóng góp lớn nhất vào ngân sách nhà nước theo số liệu thực nộp trong năm tài chính 2024.

Th8

Kênh nào huy động vốn an toàn cho doanh nghiệp?

Kênh chứng khoán, các quỹ đầu tư, tổ chức tài chính, tổ chức tín dụng… kênh nào sẽ là giải pháp huy động nguồn vốn hiệu quả, an toàn cho doanh nghiệp?

Th8

Giảm gần 60% số lượng khách hàng bị lừa đảo, mất tiền nhờ làm sạch dữ liệu

Theo thông tin từ Ngân hàng Nhà nước (NHNN), đến nay, số lượng khách hàng cá nhân bị lừa đảo, mất tiền giảm 59%, số lượng tài khoản cá nhân nhận tiền lừa đảo giảm 52% so với thời điểm trước 01/07/2024.

Th8

Tỷ giá “ngược dòng” thế giới, đứng trước nhiều áp lực

Theo báo cáo tổng quan thị trường giá cả tháng 7 và 7 tháng năm 2025 của Cục Thống kê (Bộ Tài chính), chỉ số giá USD trong nước biến động ngược chiều với giá thế giới, khi đã tăng 3,3% so với tháng 12/2024.

Th8