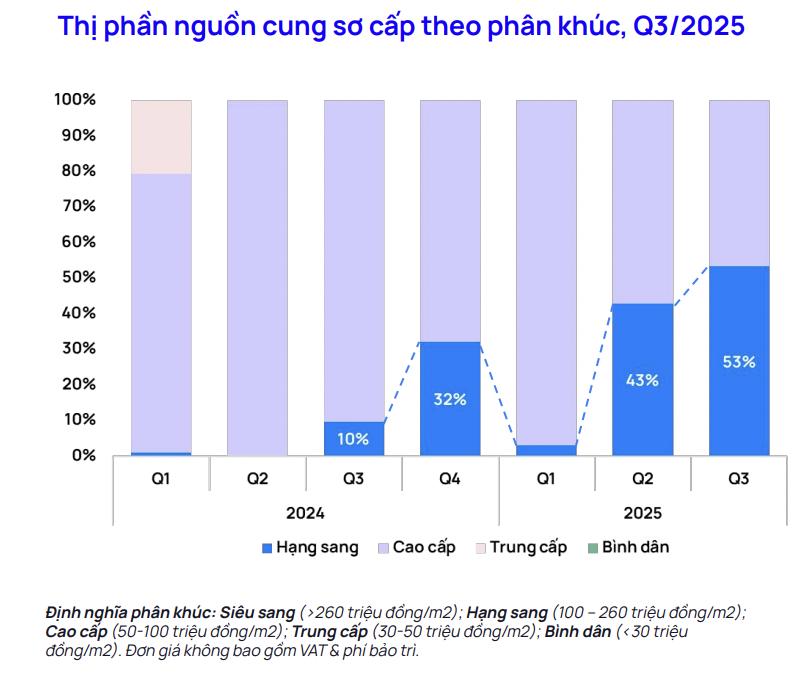

Theo thống kê của One Mount Group, trong quý 3/2025, thị trường chung cư sơ cấp tại Hà Nội đã ghi nhận sự gia tăng mạnh mẽ của phân khúc hạng sang, với 4.100 căn – chiếm tới 53% tổng nguồn cung mới (8.100 căn) và là mức cao nhất kể từ năm 2023. Dự kiến đến 2026, 100% dự án mở bán mới trên địa bàn thành phố đều thuộc phân khúc hạng sang trở lên.

Quý 3/2025, thị trường chung cư Hà Nội đón nhận thêm 8.100 căn được chào bán mới. Nếu thời gian trước, các cụm dự án trong các khu đô thị của Vinhomes (Vinhomes Ocean Park 1-2, Vinhomes Smart City) luôn chiếm khoảng 77% nguồn cung mở mới tại Hà Nội thì đến quý 3 vừa qua, lần đầu tiên thị phần nguồn cung các dự án thuộc các khu đô thị của Vinhomes chỉ còn 34%. Phần lớn nguồn cung còn lại đến từ các dự án khác. Nhiều dự án hạng sang được mở bán đã khiến thị trường thiết lập mặt bằng giá mới.

Cụ thể, giá trung bình trên toàn thị trường đã đạt 85 triệu/m2, tăng 7% theo quý. Trong đó, khu vực trung tâm có giá trung bình tầm 125 triệu/m2, tăng khoảng 4% theo quý. Vị trí và nguồn cung hạn chế khiến các dự án mới đều có mức giá cao hơn so với khu vực khác, thấp nhất cũng vào khoảng 102 triệu/m2.

Khu vực phía Tây có đơn giá trung bình khoảng 115 triệu/m2, tăng tới 20% theo quý. Nhiều dự án chung cư hạng sang ra mắt, gồm: Sun Feliza Suites, Jade Square, Hausman Premium, The Matrix One… đã đẩy mặt bằng giá lên cao.

Trong khi đó, khu vực phía Đông chỉ tăng khoảng 3% theo quý, đơn giá trung bình đạt 70 triệu/m2 – đến từ các cụm dự án tại Vinhomes Ocean Park 1 và khu vực giáp ranh là Văn Giang (Hưng Yên). Dự báo khu Đông vẫn sẽ duy trì nền giá thấp trong quý cuối năm nhờ các dự án tại Văn Giang, Hưng Yên được mở bán.

Khu phía Nam Hà Nội có đơn giá trung bình 73 triệu/m2 (dao động từ 65-84 triệu/m2), tăng 6% theo quý . Nguồn cung chủ yếu đến từ các dự án thuộc huyện Thanh Trì (cũ). Dự kiến trong quý 4, đơn giá có thể tăng cao do 1 dự án tại khu vực Hoàng Mai mở bán có giá cao hơn.

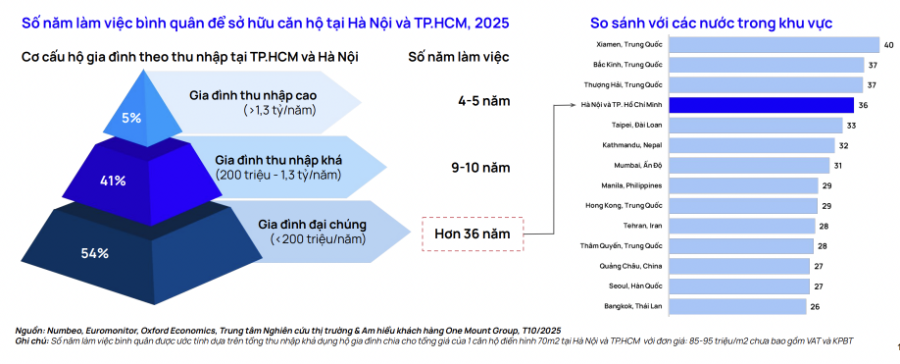

Đại diện One Mount Group nhận định việc giá bán căn hộ liên tục tăng trong thời gian vừa qua, đặc biệt là trong giai đoạn 2024-2025, đã khiến cho việc sở hữu căn hộ của đại đa số người dân ngày càng trở nên khó khăn hơn. Theo thống kê, Hà Nội và TP. Hồ Chí Minh nằm trong số những thành phố có chỉ số giá nhà trên thu nhập cao nhất trong khu vực.

Trong quý vừa qua, giá bán căn hộ sơ cấp tại TP. Hồ Chí Minh cũng tiếp tục đà tăng trưởng, đặc biệt tại khu vực trung tâm. Giá bán sơ cấp trung bình của các dự án mở mới tại trung tâm đã lên đến 131 triệu đồng/m2, đẩy giá bán trung bình toàn thị trường đạt mức 95,4 triệu đồng/m2, tăng 21% so với cùng kỳ 2024. Bình Dương và Bà Rịa – Vũng Tàu đều ghi nhận mức giá bán sơ cấp tiếp tục tăng so với quý trước, lần lượt đạt 45,9 triệu đồng/m2 và 41,9 triệu đồng/m2.

Dự báo nguồn cung căn hộ trong quý 4/ 2025, One Mount ước tính thị trường Hà Nội sẽ đạt khoảng 11.000 căn, nâng tổng nguồn cung thị trường cả năm 2025 đạt 31.000 căn. Đến năm 2026, nguồn cung tiếp tục duy trì mức 31.000 – 32.000 căn hộ, 100% là phân khúc cao cấp và hạng sang. Khu Đông và khu Tây tiếp tục chiếm lĩnh nguồn cung toàn thị trường. Tại khu Đông, tiếp tục có sự dịch chuyển mạnh mẽ khi Văn Giang (Hưng Yên ) sẽ thay thế khu Đông Hà Nội dẫn dắt thị trường.

Còn với TP. Hồ Chí Minh, nguồn cung mở mới đang có dấu hiệu phục hồi sau nỗ lực tháo gỡ vướng mắc pháp lý của các cấp chính quyền. Dự kiến, giá bán sơ cấp tiếp tục tăng trưởng, đặc biệt là tại khu vực trung tâm.

Về nguồn cầu, One Mount nhận định nhu cầu căn hộ tại các thành phố lớn vẫn duy trì ở mức cao, nhất là nhu cầu đầu tư.