.jpg)

Ảnh minh họa. Nguồn: Internet

Áp dụng IFRS 16 không chỉ ảnh hưởng đến kết quả tài chính mà còn có thể phát sinh yêu cầu các thay đổi trong hệ thống thông tin doanh nghiệp để đáp ứng nhu cầu báo cáo theo chuẩn mực quốc tế.

Chuẩn mực báo cáo tài chính quốc tế (IFRS) 16 là thay đổi về kế toán các hợp đồng thuê căn bản nhất trong hơn 30 năm gần đây. Theo đó, IFRS 16 bỏ việc phân loại và kế toán thuê hoạt động và thuê tài chính đối với bên đi thuê và yêu cầu bên đi thuê ghi nhận hầu hết các hợp đồng thuê lên bảng cân đối kế toán. Khi áp dụng IFRS 16, bên đi thuê sẽ ghi nhận thêm tài sản thuê và nợ thuê phải trả trên bảng cân đối kế toán, làm tăng tính minh bạch về ảnh hưởng của nghĩa vụ nợ thuê và tính so sánh của báo cáo tài chính của các đơn vị mua tài sản và thuê tài sản.

| Khi áp dụng IFRS 16, với bên đi thuê, kế toán cho các hợp đồng thuế sẽ thay đổi hoàn toàn so với trước đây |

Sự cần thiết của việc thay đổi

Thuê tài sản được nhiều doanh nghiệp áp dụng do doanh nghiệp vẫn có quyền sử dụng tài sản mà không cần đầu tư vốn ban đầu lớn. Theo báo cáo đánh giá ảnh hưởng của IFRS 16 do Ủy ban chuẩn mực kế toán quốc tế (IASB) phát hành năm 2016, 14.000 công ty niêm yết đang áp dụng IFRS và nguyên tắc kế toán Mỹ có khoảng hơn 2.800 tỷ Đô la Mỹ cam kết thuê phải trả trong tương lai không được ghi nhận trên bảng cân đối kế toán.

Trước khi IFRS 16 được áp dụng, người sử dụng báo cáo tài chính phải tự đánh giá tính trọng yếu và ảnh hưởng của các khoản mục ngoại bảng (bao gồm cam kết thuê) lên báo cáo tài chính của doanh nghiệp.

Sau khi xem xét các ý kiến về việc thiếu minh bạch của thông tin nghĩa vụ nợ thuê, IASB và Ủy ban chuẩn mực kế toán tài chính Mỹ đã bắt đầu dự án cải thiện kế toán hợp đồng thuê từ năm 2006 và đến năm 2016 thì ban hành IFRS 16 – Thuê tài sản thay thế Chuẩn mực kế toán quốc tế (IAS) 17.

Kế toán bên đi thuê theo yêu cầu của chuẩn mực kế toán quốc tế cũ và chuẩn mực kế toán Việt Nam (VAS) hiện hành

IAS 17 hay VAS 6 tập trung vào việc đánh giá một hợp đồng thuê có bản chất kinh tế tương tự như mua tài sản hay không. Nếu tương tự, hợp đồng thuê này được phân loại là thuê tài chính và ghi nhận tài sản thuê và nợ thuê tương ứng trên bảng cân đối kế toán. Tất cả các khoản thuê khác được ghi nhận là thuê hoạt động và không được ghi nhận trên bảng cân đối kế toán của doanh nghiệp (khoản mục ngoại bảng). Các hợp đồng thuê hoạt động được ghi nhận tương tự như hợp đồng cung cấp dịch vụ và chi phí thuê được ghi nhận đều trong báo cáo kết quả hoạt động kinh doanh.

| Tổng chi phí bao gồm chi phí khấu hao và chi phí lãi có xu hướng cao hơn ở những năm đầu và giảm dần trong những năm cuối của hợp đồng thuế mậc dù dòng tiền thanh toán khoản tiền thuê không đổi |

Các thay đổi khi áp dụng IFRS 16

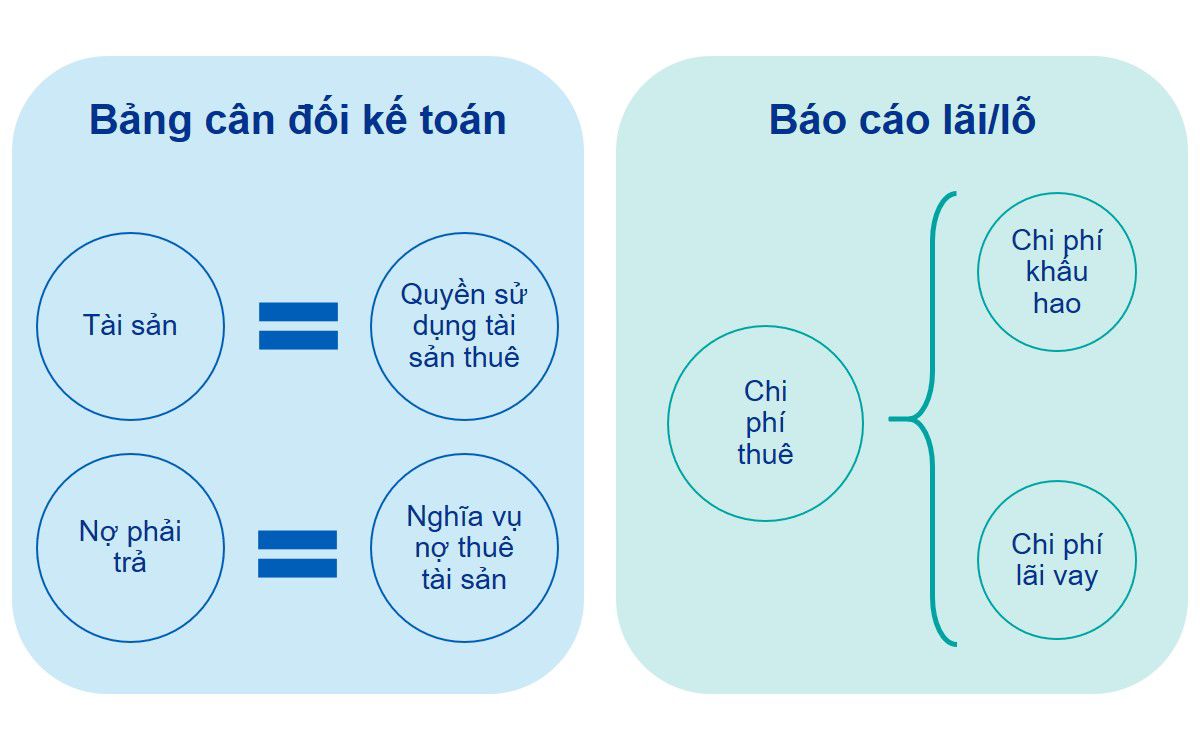

Với bên đi thuê, kế toán cho các hợp đồng thuê sẽ thay đổi hoàn toàn so với trước đây: không còn phân biệt hợp đồng thuê ghi nhận trong bảng cân đối kế toán (thuê tài chính) và hợp đồng thuê ghi nhận ngoại bảng (thuê hoạt động). Thay vào đó, bên đi thuê chỉ có một cách ghi nhận các hợp đồng thuê trong bảng cân đối kế toán như là thuê tài chính theo quy định của IAS 17. Vẫn có một số ngoại lệ cụ thể, ví dụ như thuê ngắn hạn, tài sản thuê có giá trị thấp hay các khoản tiền thuê biến đổi trong thời hạn thuê. Bên cho thuê vẫn tiếp tục kế toán theo yêu cầu trong IAS 17, là phụ thuộc vào kết quả của việc phân loại thuê hoạt động và thuê tài chính.

Các ảnh hưởng chính

Đối với bên đi thuê, việc ghi nhận hợp đồng thuê theo IFRS 16 làm tăng tài sản nhưng cũng đồng thời cũng tăng nợ phải trả. Về kết quả hoạt động kinh doanh, tổng chi phí bao gồm chi phí khấu hao và chi phí lãi có xu hướng cao hơn ở những năm đầu và giảm dần trong những năm cuối của hợp đồng thuê mặc dù dòng tiền thanh toán khoản tiền thuê không đổi. Theo đó, một số chỉ số tài chính của doanh nghiệp cũng sẽ thay đổi ví dụ như chỉ số nợ, chỉ số thanh toán hiện hành, vòng quay tài sản, chỉ số lợi nhuận trước thuế lãi vay và khấu hao, tỷ suất lợi nhuận trên tổng tài sản…

Không dừng lại ở ảnh hưởng đến kết quả tài chính, việc áp dụng IFRS 16 có thể ảnh hưởng tới hoạt động của doanh nghiệp ở mức rộng hơn, ví dụ như các thay đổi cần thiết trong hệ thống thông tin, quy trình và và dữ liệu để đáp ứng nhu cầu thu thập thông tin, tính toán và ghi nhận và thuyết minh theo yêu cầu của IFRS 16.

| Với nhiều doanh nghiệp, việc thu thập thông tin đầy đủ cho việc kế toán và thuyết minh các hợp đồng thuế theo IFRS 16 cũng là một thách thức. |

Các thách thức

Đối với bên đi thuê, các thách thức trong việc áp dụng thực hiện IFRS 16 đến từ cả phương diện chuyên môn kế toán cũng như trong hoạt động kế toán hàng ngày. Ví dụ về các câu hỏi nảy sinh khi áp dụng IFRS 16 là hợp đồng có phải là hợp đồng thuê theo định nghĩa của IFRS 16 hay không, thời hạn thuê có kèm các lựa chọn gia hạn hay chấm dứt hợp đồng không, cách xác định lãi suất chiết khấu trong hoàn cảnh thông tin không có sẵn như thế nào, ảnh hưởng kế toán khi thay đổi điều khoản của hợp đồng thuê do Covid-19 là gì,… Do đó, doanh nghiệp phải thu thập nhiều thông tin hơn để đưa ra các đánh giá quan trọng này. Với nhiều doanh nghiệp, việc thu thập thông tin đầy đủ cho việc kế toán và thuyết minh các hợp đồng thuê theo IFRS 16 cũng là một thách thức.

Bên cho thuê về cơ bản vẫn tiếp tục hạch toán như đang áp dụng. Tuy nhiên, cũng có một số khác biệt mà bên cho thuê cũng phải đánh giá ảnh hưởng của việc áp dụng IFRS 16 lên một số giao dịch như giao dịch bán và thuê lại hay giao dịch cho thuê thứ cấp.

Lập kế hoạch chuyển đổi

VAS hiện vẫn đang áp dụng các hướng dẫn tương tự như IAS 17 cho các hợp đồng thuê, làm gia tăng sự khác biệt giữa VAS và IFRS, đặc biệt với doanh nghiệp có nhiều tài sản thuê. Để có thể chuyển đổi thành công sang IFRS, các doanh nghiệp cần đánh giá ảnh hưởng bắt đầu từ các khác biệt kế toán, các lựa chọn chuyển đổi, cho đến các ảnh hưởng đến hoạt động bao gồm hệ thống, quy trình, dữ liệu và nhân sự và từ đó đưa ra kế hoạch chuyển đổi phù hợp.

Trích nguồn

Nguyễn Thùy Linh