Theo phân tích của giới chuyên gia, trong 9 tháng năm 2024, chất lượng tài sản của các ngân hàng vẫn duy trì sự ổn định, bất chấp ảnh hưởng từ cơn bão Yagi, đặc biệt là đối với các ngân hàng quốc doanh và ngân hàng lớn. Kỳ vọng cuối năm, sự cải thiện tăng trưởng cho vay mua nhà với lợi tức cao, cùng với việc kiểm soát phát sinh nợ quá hạn, sẽ đóng vai trò quan trọng trong duy trì ổn định lợi nhuận và chất lượng tài sản của các ngân hàng.

Tăng trưởng tín dụng củng cố lợi nhuận

Báo cáo phân tích vừa mới công bố của Công ty CP Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) đã chỉ ra rằng, phần lớn các ngân hàng được ghi nhận ít chịu ảnh hưởng từ cơn bão Yagi.

Cụ thể, tổng dư nợ tín dụng liên quan đến các khách hàng chịu ảnh hưởng bởi bão chỉ chiếm khoảng 1% tổng dư nợ toàn ngành. Ngân hàng Nhà nước đã triển khai các biện pháp hỗ trợ kịp thời, bao gồm tái cơ cấu nợ và cung cấp các khoản vay lãi suất thấp, giúp giảm bớt áp lực tài chính cho khách hàng vay vốn.

Tỷ lệ nợ quá hạn tại các ngân hàng.

Tỷ lệ nợ xấu toàn ngành tiếp tục ổn định ở mức 2,4% so với quý trước. Đặc biệt, các ngân hàng quy mô lớn ghi nhận sự chậm lại trong tốc độ phát sinh nợ quá hạn mới nhờ cải thiện chất lượng một số khoản nợ xấu lớn và thắt chặt tiêu chuẩn tín dụng, đặc biệt đối với các khoản vay tiêu dùng. Tuy nhiên, nợ quá hạn vẫn có xu hướng gia tăng tại các ngân hàng, tập trung vào nhóm khách hàng cá nhân và doanh nghiệp vừa và nhỏ, gây áp lực lên chất lượng tài sản.

Dữ liệu cho thấy khoảng 30% ngân hàng đang đối mặt với rủi ro về chất lượng tài sản ở mức cao, tăng so với 22% trong năm 2023.

Dự báo cho cả năm 2024, các chuyên gia nhận định, tỷ lệ nợ xấu toàn ngành sẽ duy trì ổn định trong khoảng 2,3-2,4%, nhờ vào việc các ngân hàng đẩy mạnh xử lý và xóa nợ trong quý IV.

| Dự báo cho cả năm 2024, các chuyên gia nhận định, tỷ lệ nợ xấu toàn ngành sẽ duy trì ổn định trong khoảng 2,3-2,4%, nhờ vào việc các ngân hàng đẩy mạnh xử lý và xóa nợ trong quý IV. |

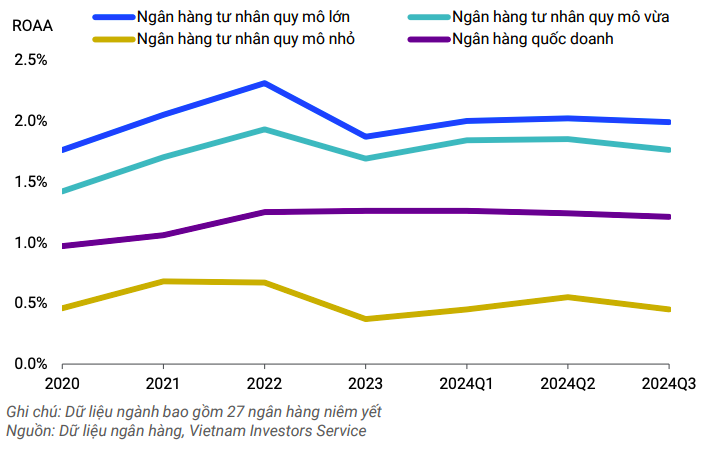

Về lợi nhuận của các ngân hàng, theo các chuyên gia từ VIS Rating, phần lớn các ngân hàng ghi nhận sự suy giảm trong tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) và biên lãi ròng (NIM) so với quý II trước đó. Các ngân hàng nhỏ chịu áp lực lớn nhất do chi phí huy động tăng cao trong bối cảnh cạnh tranh gay gắt. Ngoài ra, một số ngân hàng quy mô vừa còn đối mặt với sự suy giảm chất lượng tài sản, đồng thời phải gánh chịu chi phí tín dụng ở mức cao.

Xu hướng lợi nhuận tại các ngân hàng lớn có sự phân hóa rõ rệt. Một số bị ảnh hưởng tiêu cực bởi thu nhập từ các dịch vụ như bảo hiểm, ngoại hối và đầu tư chứng khoán sụt giảm. Tuy nhiên, một số ngân hàng khác lại hưởng lợi từ các chiến lược giảm rủi ro tín dụng trước đây, giúp giảm mạnh chi phí tín dụng và tăng thu nhập từ hoạt động thu hồi nợ.

Phần lớn các ngân hàng trong phạm vi phân tích được kỳ vọng sẽ đạt mục tiêu lợi nhuận cả năm nhờ tăng trưởng mạnh mẽ trong cho vay doanh nghiệp và cải thiện hiệu quả hoạt động. Với đà tăng trưởng tín dụng tiếp tục được củng cố, ROAA toàn ngành được dự báo sẽ tăng lên mức 1,6% trong năm 2024, so với 1,5% của năm trước.

Tỷ lệ tiền gửi không kỳ hạn duy trì ổn định

Về nguồn vốn, tính đến hết 9 tháng đầu năm 2024, tỷ lệ vốn chủ sở hữu hữu hình trên tổng tài sản hữu hình (TCE/TA) của toàn ngành duy trì ổn định so với quý trước, ở mức 8,8%, phản ánh tốc độ tăng trưởng lợi nhuận chậm lại.

Gần 20% các ngân hàng trong phạm vi phân tích của VIS Rating được đánh giá có mức độ an toàn vốn thấp, chủ yếu là các ngân hàng nhỏ với biên lợi nhuận mỏng, cùng một số ngân hàng quy mô lớn gặp khó khăn trong việc huy động vốn mới.

Tỷ lệ bao phủ nợ xấu (LLCR) toàn ngành tăng nhẹ 1% so với quý trước, đạt 83% vào cuối giai đoạn, nhờ việc tăng cường trích lập dự phòng và giảm nợ có vấn đề tại một số ngân hàng lớn.

ROAA toàn ngành Ngân hàng trong quý III/2024 vừa qua.

Tuy nhiên, vẫn có những trường hợp đáng chú ý như việc LLCR tại một số ngân hàng giảm xuống mức thấp nhất trong nhiều năm, chủ yếu do nợ xấu từ các khoản vay lớn trong lĩnh vực bất động sản. Nhiều ngân hàng nhỏ và vừa cũng tiếp tục có LLCR dưới mức trung bình toàn ngành, tạo áp lực lớn đối với khả năng xử lý nợ xấu.

Ngoài ra, một số ngân hàng đang chờ sự chấp thuận từ cơ quan quản lý để hoàn tất việc chi trả cổ tức bằng cổ phiếu, một giải pháp quan trọng nhằm củng cố nguồn vốn tự có và hỗ trợ cho các kế hoạch tăng trưởng dài hạn.

Về thanh khoản, tỷ lệ tiền gửi không kỳ hạn (CASA) của toàn ngành duy trì ổn định ở mức 19% tổng dư nợ cho vay khách hàng tính đến hết 9 tháng năm 2024. Một số ngân hàng ghi nhận sự cải thiện đáng kể nhờ đẩy mạnh chuyển đổi số.

Tỷ lệ cho vay trên tiền gửi (LDR) của toàn ngành vẫn ở mức cao, đạt 106%, phản ánh áp lực thanh khoản gia tăng, đặc biệt tại các ngân hàng nhỏ và vừa. Nhiều ngân hàng trong nhóm này đã phải nâng lãi suất huy động để giữ chân người gửi tiền, đồng thời tăng cường vay ngắn hạn trên thị trường liên ngân hàng nhằm đảm bảo dòng vốn.

Kể từ giữa tháng 10/2024, lãi suất liên ngân hàng qua đêm tăng mạnh lên mức trung bình 6%, tăng 3,5% so với trước đó, do áp lực từ tỷ giá và điều kiện thanh khoản thị trường thắt chặt hơn. Nếu lãi suất liên ngân hàng duy trì ở mức cao trong thời gian tới, rủi ro thanh khoản đối với các ngân hàng nhỏ và vừa sẽ tiếp tục gia tăng, đặc biệt khi các ngân hàng này phụ thuộc nhiều vào nguồn vốn vay ngắn hạn để đáp ứng nhu cầu hoạt động.

Về triển vọng lợi nhuận của ngành ngân hàng, các chuyên gia từ Công ty Chứng khoán Vietcombank tiếp tục duy trì dự báo lợi nhuận trước thuế toàn ngành tăng trưởng khoảng 10% trong năm 2024, với sự phân hóa rõ rệt giữa các nhóm ngân hàng./.

| Triển vọng đầu tư vào cổ phiếu ngành ngân hàng hiện nay được đánh giá là đang phù hợp với thị trường, khi định giá P/B toàn ngành hiện thấp hơn khoảng 9% so với mức trung bình của 5 năm qua. |

Thu Hương