Theo quy định hiện hành, nhà đầu tư cá nhân nhận cổ tức bằng cổ phiếu hoặc cổ phiếu thưởng sẽ phải nộp thuế thu nhập cá nhân sau khi bán đi số cổ phiếu này.

Năm 2013, Bộ Tài chính đã ban hành Thông tư 111/2013/TT-BTC hướng dẫn chi tiết việc nộp thuế thu nhập cá nhân với việc nhận cổ tức bằng cổ phiếu hoặc cổ phiếu thưởng. Tuy nhiên, trong nhận thức của phần lớn nhà đầu tư, thậm chí là những những nhà đầu tư lâu năm thì vẫn nghĩ việc nhận cổ tức bằng cổ phiếu sẽ không phải nộp thuế. Việc chậm nộp thuế – có thể chỉ là do vô tình không biết – thậm chí sẽ khiến nhà đầu tư phải đóng tiền phạt chậm nộp thuế.

Cở sở pháp lý:

Mục d, điều 11, Thông tư 111/2013/TT-BTC đã quy định "Trường hợp nhận cổ tức bằng cổ phiếu, cá nhân chưa phải nộp thuế thu nhập cá nhân khi nhận cổ phiếu. Khi chuyển nhượng số cổ phiếu này, cá nhân phải nộp thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn và thu nhập từ chuyển nhượng chứng khoán."

Hiểu một cách đơn giản, tất cả cổ tức bằng cổ phiếu hoặc cổ phiếu thưởng khi thực hiện chuyển nhượng đều phải nộp thuế TNCN chứ không chỉ riêng cổ tức bằng tiền mặt mới phải đóng thuế TNCN 5% như rất nhiều nhà đầu tư thường nghĩ. Số thuế phải đóng là 5% mệnh giá (10.000 đồng) nếu giá giao dịch trên 10.000 đồng và 5% giá giao dịch nếu giá giao dịch nhỏ hơn 10.000 đồng.

Do cùng tính trên 5% mệnh giá nên về bản chất thì số thuế phát sinh khi nhận cổ tức bằng tiền mặt hay cổ phiếu không có sự khác biệt.

Nhà đầu tư có thể tham khảo thêm các quy định pháp lý tại Theo TT 111/2013/TT-BTC và TT92/2015/TT-BTC

Ví dụ thực tế:

Ông A sở hữu 100.000 cổ phiếu ACL ở mức giá 26.400 đồng/cổ phiếu vào ngày giao dịch không hưởng quyền nhận cổ tức 120% vào quý 3 năm 2020. Sau khi chia cổ tức ông A sẽ được nhận thêm :

100.000 X 120% = 120.000 cổ phiếu

Giá cổ phiếu ACL sau chia:

26.400 / (120% + 100 %) = 12.000 đồng

Vào cuối năm 2020, ông A thực hiện bán toàn bộ 220.000 cổ phiếu ACL ở mức giá 12.500 đồng/cổ phiếu.

Thuế TNCN trên số cổ tức bằng cổ phiếu mà ông A phải đóng sẽ là:

120.000 (cổ phiếu) X 10.000 (mệnh giá) X 5% (thuế suất) = 60.000.000 đồng

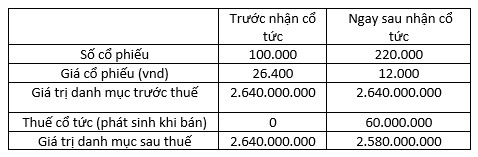

Giả định giá cổ phiếu không thay đổi sau khi nhận cổ tức bằng cổ phiếu ta có bảng so sánh sau về giá trị danh mục của ông A.

Giá trị danh mục sau nhận cổ tức / giá trị danh mục trước nhận cổ tức:

2.580.000.000 / 2.640.000.000 = 97,72%

Như vậy nếu cổ phiếu giữ nguyên giá sau khi chia cổ tức, nhà đầu tư sẽ bị suy giảm 2.28% danh mục. Lưu ý việc tính toán trên chưa bao gồm thuế thu nhập cá nhân mặc định 0.1% trên tổng giá trị giao dịch khi bán cổ phiếu.

Do vậy nhà đầu tư cần thận trọng với các cổ phiếu chia cổ tức bằng cổ phiếu hoặc cổ phiếu thưởng với số lượng lớn vì khi phát sinh chuyển nhượng sẽ ảnh hưởng lớn đến giá trị danh mục. Liên hệ với cơ quan chức năng để có thêm thông tin chi tiết hoặc hoàn thành nghĩa vụ thuế nếu đã có phát sinh giao dịch trên cổ phiếu thưởng hoặc cổ phiếu là cổ tức.

Tuyên bố miễn trách nhiệm: Bài viết nhằm mục tiêu cung cấp thông tin trung thực nhất cho nhà đầu tư cá nhân và tổ chức. Tác giả bài viết là một người đã hoàn thanh việc nộp thuế vào ngày 19/5/2020 đối với cổ phiếu TNA vào năm 2018 với tổng số tiền đã đóng là 43.970.218 đồng. Thông tin chi tiết, người đọc có thể liên hệ với cục thuế TP.HCM hoặc các cơ quan chức năng có thẩm quyền.

Võ Duy Anh

Theo Nhịp sống kinh tế