Quý 4/2025, tổng nguồn cung căn hộ mở bán mới tại Hà Nội và TP. Hồ Chí Minh đạt hơn 30.000 căn. Đây là mức cao nhất trong vòng 3 năm trở lại đây…

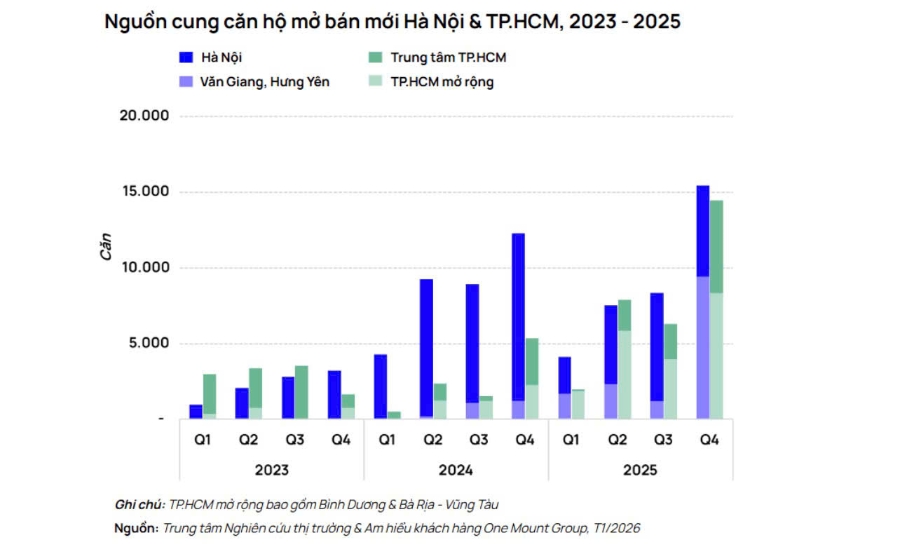

Theo dữ liệu từ Trung tâm Nghiên cứu thị trường & am hiểu khách hàng One Mount Group, trong quý 4/2025, tổng nguồn cung căn hộ mở bán mới tại Hà Nội và TP. Hồ Chí Minh đạt hơn 30.000 căn – mức cao nhất trong vòng 3 năm trở lại đây.

Tại Hà Nội, nguồn cung mở bán mới quý 4 đạt 15.500 căn, tăng 85% so với quý 3/2025 và tăng 26% so với cùng kỳ năm trước.

Trong khi đó, TP. Hồ Chí Minh thể hiện sự phục hồi rõ rệt sau giai đoạn trầm lắng kéo dài. Nguồn cung mở bán mới quý 4/2025 đạt 14.500 căn, tăng 130% so với quý trước và cao gấp 2,7 lần so với cùng kỳ năm 2024.

Một điểm nổi bật của quý 4/2025 là sự trở lại đồng loạt của nhiều chủ đầu tư lớn. Xu hướng này phản ánh quá trình tháo gỡ pháp lý đang diễn ra tích cực, đồng thời thể hiện kỳ vọng của doanh nghiệp vào một chu kỳ tăng trưởng bền vững hơn.

Về giá bán, tại thị trường Hà Nội, đơn giá sơ cấp trung bình quý 4/2025 đạt mức 86 triệu đồng/m2, đi ngang so với quý trước và tăng 13% so với cùng kỳ năm ngoái. Đà tăng giá chững lại chủ yếu do nguồn cung mới tập trung tại các khu vực ngoài trung tâm như: Văn Giang (Hưng Yên), Đan Phượng, Hoài Đức, Hòa Lạc. Trong khi giá các dự án mở mới lần đầu thuộc khu trung tâm vẫn neo cao, đạt trung bình 124 triệu/m2.

Tại trung tâm TP. Hồ Chí Minh, giá bán trung bình đã đạt 103,2 triệu đồng/m2, tăng 8,6% so với quý trước và tăng 25% so với cùng kỳ năm 2024. Năm 2025, động lực chính thúc đẩy chỉ số giá sơ cấp tăng cao là sự xuất hiện của các dự án hạng sang với mức giá chào bán kỷ lục.

Ngoài ra, thị trường Bình Dương (cũ) đang cho thấy tốc độ tăng trưởng tương đương với trung tâm TP. Hồ Chí Minh. Đơn giá trung bình tại đây ghi nhận đạt 51,8 triệu đồng/m2, tăng 13% so với quý trước và 26% so với cùng kỳ năm ngoái.

Dự báo năm 2026, One Mount Group nhận định thị trường căn hộ sơ cấp Hà Nội tiếp tục duy trì đà tăng trưởng tích cực với tổng số lượng mở bán mới dự kiến khoảng 35.000–40.000 căn, tương đương hoặc cao hơn năm 2025, vượt mức trung bình giai đoạn sau Covid-19.

Tại TP. Hồ Chí Minh, thị trường sẽ tiếp tục xu hướng phục hồi trong năm 2026, tổng nguồn cung mới dự kiến đạt từ 27.000 đến 32.000 căn hộ. Trong đó, khu vực trung tâm Thành phố Hồ Chí Minh ước tính đóng góp từ 16.000 đến 17.000 căn mỗi năm trong giai đoạn 2026 – 2027. Việc gia tăng đáng kể về cả số lượng và chất lượng nguồn cung sơ cấp cho thấy sự sẵn sàng của các chủ đầu tư trong việc đón đầu làn sóng tăng trưởng mới.

Ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu thị trường & am hiểu khách hàng One Mount Group, nhận định thị trường căn hộ Hà Nội và TP. Hồ Chí Minh đang bước vào một giai đoạn chuyển mình với sự phân hóa rõ rệt về động lực tăng trưởng. Sau giai đoạn bứt phá mạnh mẽ từ năm 2024-2025, thị trường Hà Nội dự báo sẽ duy trì đà tăng trưởng nhưng với tốc độ ổn định và mặt bằng giá phù hợp hơn với số đông. Trong khi đó, TP. Hồ Chí Minh đang đứng trước một làn sóng tăng trưởng mới khi điểm nghẽn pháp lý dần được khai thông.