.png)

|

|

|

|

|

|

|

|

Visit Today: 402

Visit Today: 402 Total Visit: 6895337

Total Visit: 6895337

Báo cáo kiểm toán trong lĩnh vực dự án đầu tư được viết theo mẫu nào?

Đơn vị được kiểm toán có quyền khiếu nại sau khi đã có báo cáo kiểm toán không?

Tôi có điều muốn hỏi: Báo cáo kiểm toán dự án đầu tư được viết theo mẫu nào? Đơn vị được kiểm toán có quyền khiếu nại sau khi đã có báo cáo kiểm toán không? Vấn đề này Chúng tôi xin giải đáp như sau:

Mẫu Báo cáo kiểm toán trong lĩnh vực dự án đầu tư mới nhất như thế nào?

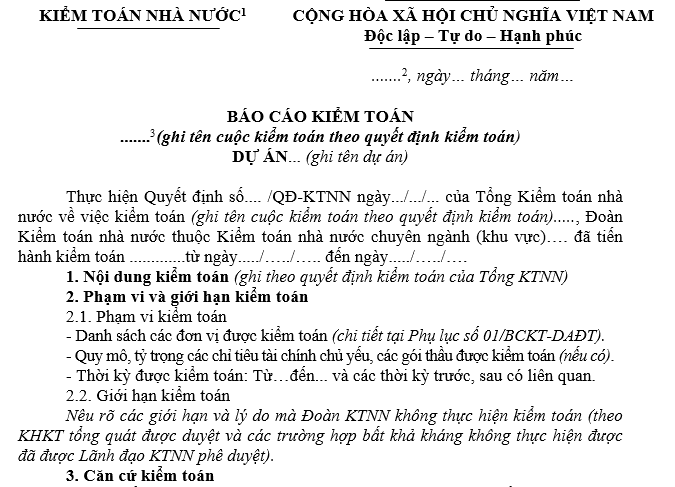

Báo cáo kiểm toán trong lĩnh vực dự án đầu tư được viết theo mẫu mới nhất hiện nay là Mẫu số 01/BCKT- DAĐT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước về việc ban hành Hệ thống mẫu biểu hồ sơ kiểm toán của Kiểm toán nhà nước.

Tải Mẫu Báo cáo kiểm toán dự án đầu tư mới nhất Tải về.

Việc xét duyệt dự thảo báo cáo kiểm toán được quy định ra sao?

Căn cứ theo quy định tại Điều 19 Quy trình kiểm toán ban hành kèm theo Quyết định 02/2020/QĐ-KTNN, sau khi hoàn thành dự thảo báo cáo kiểm toán, đoàn kiểm toán gửi cho Kiểm toán trưởng, đồng thời báo cáo tóm tắt những kết quả quan trọng cho Tổng Kiểm toán nhà nước biết để chỉ đạo (trước khi tổ chức xét duyệt ít nhất 07 ngày làm việc).

Theo đó, trình tự tổ chức họp xét duyệt dự thảo Báo cáo kiểm toán như sau:

- Kiểm toán trưởng phải hoàn thành việc xét duyệt dự thảo báo cáo kiểm toán theo quy định. Nội dung, kết quả họp xét duyệt dự thảo báo cáo kiểm toán được phản ánh vào biên bản họp xét duyệt báo cáo kiểm toán theo mẫu quy định.

- Trưởng đoàn hoàn thiện dự thảo báo cáo kiểm toán theo kết luận của Kiểm toán trưởng tại cuộc họp xét duyệt báo cáo kiểm toán. Trong trường hợp còn có các ý kiến khác với ý kiến kết luận của Kiểm toán trưởng, thì Trưởng đoàn được quyền bảo lưu ý kiến theo Quy chế tổ chức và hoạt động của Đoàn kiểm toán nhà nước.

- Tổ kiểm soát chất lượng kiểm toán đối với cuộc kiểm toán tổ chức soát xét việc bổ sung, chỉnh sửa, hoàn thiện dự thảo báo cáo kiểm toán trước khi Kiểm toán trưởng trình Tổng Kiểm toán nhà nước xét duyệt dự thảo báo cáo kiểm toán.

- Kiểm toán trưởng trình Tổng Kiểm toán nhà nước dự thảo báo cáo kiểm toán đã được hoàn chỉnh kèm theo các hồ sơ trình và tài liệu có liên quan theo quy định; đồng thời gửi các vụ chức năng kiểm soát, thẩm định trước ngày xét duyệt ít nhất 07 ngày.

Đơn vị được kiểm toán có quyền khiếu nại sau khi đã có báo cáo kiểm toán không?

Việc khiếu nại trong hoạt động kiểm toán được quy định tại Điều 69 Luật Kiểm toán nhà nước 2015 được sửa đổi bởi khoản 13 Điều 1 Luật Kiểm toán nhà nước sửa đổi 2019.

Theo đó, tại khoản 3 Điều 69 Luật kiểm toán nhà nước 2015 được sửa đổi bởi khoản 13 Điều 1 Luật Kiểm toán nhà nước sửa đổi 2019, khoản 4 Điều 69 Luật kiểm toán nhà nước 2015 được sửa đổi bởi khoản 13 Điều 1 Luật Kiểm toán nhà nước sửa đổi 2019 có quy định như sau:

Như vậy, theo quy định trên thì đơn vị được kiểm toán vẫn có quyền khiếu nại sau khi đã có báo cáo kiểm toán.

Thời gian thực hiện khiếu nại được xác định là trong vòng 30 ngày kể từ ngày đơn vị được kiểm toán nhận được báo cáo kiểm toán hoặc kể từ ngày biết được hành vi của Trưởng Đoàn kiểm toán, Tổ trưởng Tổ kiểm toán, thành viên Đoàn kiểm toán.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Trích nguồn

Đặng Phan Thị Hương Trà

.jpg)