.png)

|

|

|

|

|

|

|

|

Visit Today: 800

Visit Today: 800 Total Visit: 6871126

Total Visit: 6871126

Thống kê của Hiệp hội Ngân hàng Việt Nam cho thấy, chỉ 36% khách hàng chủ động trả nợ, phần lớn nợ xấu được xử lý bằng cách trích lập dự phòng rủi ro, tức lấy từ lợi nhuận ngân hàng ra để bù vào. Trước thực tế này, các chuyên gia đề xuất luật hóa một số quy định trong Nghị quyết 42 để lấp khoảng trống pháp lý, đặc biệt trong xử lý nợ xấu.

|

Hiệp hội Ngân hàng Việt Nam vừa phối hợp với Cục Phổ biến, giáo dục pháp luật và Trợ giúp pháp lý (Bộ Tư pháp) tổ chức Tọa đàm "Góp ý dự thảo Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng năm 2024". Tọa đàm đánh giá về những thay đổi trong dự thảo sửa đổi Luật Các tổ chức tín dụng, phân tích những bất cập và đưa ra một số kiến nghị để luật hóa, tháo gỡ những khó khăn, đặc biệt trong việc xử lý nợ xấu, giúp cơ quan soạn thảo hoàn thiện dự thảo trước khi trình Quốc hội tại Kỳ họp thứ 9, Quốc hội khóa XV dự kiến khai mạc vào tháng 5/2025.

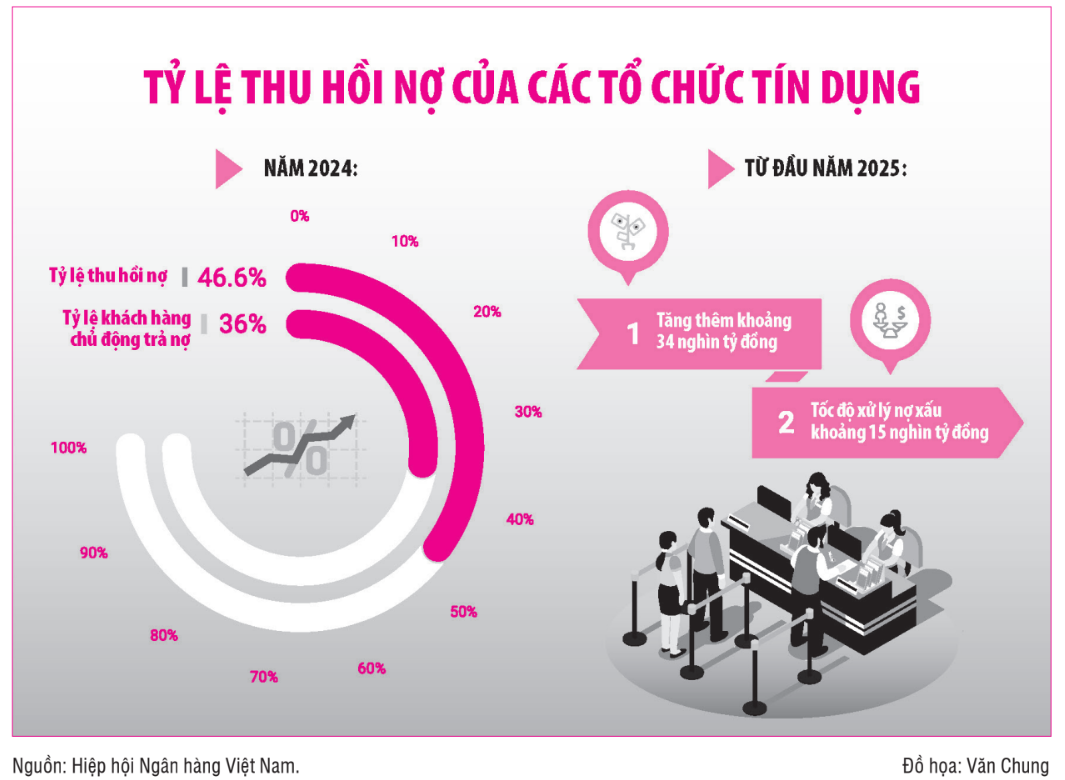

Chỉ 36% khách hàng chủ động trả nợ

Trao đổi tại tọa đàm, ông Nguyễn Quốc Hùng - Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam cho biết, khi Luật Các Tổ chức tín dụng 2024 được thông qua không có nội dung về thu giữ tài sản bảo đảm trong quá trình xử lý nợ xấu của các tổ chức tín dụng. Cùng với đó, Nghị quyết 42/2017/QH14 ngày 21/06/2017 về thí điểm xử lý nợ xấu của các tổ chức tín dụng (Nghị quyết 42) đã hết hiệu lực vào ngày 31/12/2023. Điều này ảnh hưởng nghiêm trọng đến việc xử lý, thu hồi nợ của các tổ chức tín dụng và tổ chức mua bán, xử lý nợ.

|

Xử lý nợ xấu chủ yếu thông qua trích dự phòng rủi ro “Nguồn xử lý nợ xấu chủ yếu đến từ việc các tổ chức tín dụng trích từ dự phòng rủi ro. Điều này đã ảnh hưởng rất lớn đến kết quả kinh doanh của các tổ chức tín dụng, cũng như giảm nguồn lực hỗ trợ ngược lại các doanh nghiệp, dòng tiền không luân chuyển được, ảnh hưởng đến thanh khoản, nếu không xử lý kịp thời” - ông Nguyễn Quốc Hùng phân tích. |

Thống kê của Hiệp hội Ngân hàng Việt Nam cũng cho thấy, trong năm 2024, tỷ lệ thu hồi nợ chủ yếu từ tài sản bảo đảm đạt khoảng 46,6%. Tuy nhiên, tỷ lệ khách hàng chủ động trả nợ cho ngân hàng đối với khoản nợ xấu chỉ đạt 36%, phần còn lại là nợ được bán cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) hoặc thực hiện thi hành án thông qua việc bán tài sản bảo đảm, với tổng giá trị khoảng 7.000 tỷ đồng, chiếm tỷ lệ rất thấp.

Cùng với đó, tính từ đầu năm 2025, nợ xấu gia tăng nhanh chóng, tăng thêm khoảng 34 nghìn tỷ đồng, trong khi tốc độ xử lý nợ xấu chỉ đạt khoảng 15 nghìn tỷ đồng.

Lãnh đạo Hiệp hội Ngân hàng cho rằng, chúng ta đều có trách nhiệm bảo vệ quyền và lợi ích hợp pháp của người dân, nhưng điều đó không đồng nghĩa với việc bảo vệ cho cái sai. Người vay có nghĩa vụ trả nợ đúng cam kết, thay vì vay xong rồi cố tình chây ì, trốn tránh trách nhiệm, chỉ trả gốc mà không trả lãi, hoặc thậm chí tham gia các hội nhóm kêu gọi bùng nợ.

Cùng chung quan điểm, theo TS. Cấn Văn Lực - Kinh tế trưởng Viện Đào tạo và Nghiên cứu Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV), điều đáng tiếc là Luật Các tổ chức tín dụng năm 2024 không luật hóa một số quy định trong Nghị quyết số 42 như quyền thu giữ tài sản bảo đảm, ảnh hưởng tới khả năng xử lý nợ xấu của các tổ chức tín dụng.

Sửa đổi Luật lần này nhằm lấp khoảng trống pháp lý, góp phần quan trọng hoàn thiện, nâng cao chất lượng thể chế và thực thi pháp luật, vốn dĩ đang là “điểm nghẽn của điểm nghẽn”, lực cản rất lớn. Đây cũng là cơ hội tốt để sửa đổi đồng bộ các quy định pháp luật liên quan như: Bộ luật Dân sự năm 2015, Luật Tố tụng dân sự năm 2015…

Luật hoá, kịp thời lấp khoảng trống pháp lý

Tại tọa đàm, nhóm phân tích từ Viện Đào tạo và Nghiên cứu BIDV đưa ra 7 kiến nghị khi sửa đổi Luật Các tổ chức tín dụng. Cụ thể, về quyền thu giữ tài sản bảo đảm của tổ chức tín dụng, kế thừa quyền thu giữ tài sản bảo đảm, giúp tổ chức tín dụng có cơ chế để chủ động thu giữ, xử lý tài sản bảo đảm. Việc bổ sung quy định này cũng là luật hóa “quyền chủ nợ” theo thông lệ.

Phương thức thu giữ tài sản bảo đảm sẽ phát huy hiệu quả tích cực trong một số trường hợp nhất định như: bên bảo đảm rời khỏi địa phương; tài sản bảo đảm không có người quản lý; tài sản bảo đảm là đất trống…

"Việc tổ chức tín dụng được quyền chủ động thực hiện thu giữ tài sản bảo đảm để xử lý thu hồi nợ thay vì phải khởi kiện ra Tòa án, tổ chức thi hành án sẽ tiết kiệm được rất nhiều thời gian, chi phí cho các bên có liên quan cũng như tiết kiệm, giảm lãng phí nguồn lực xã hội" - đại diện Viện Đào tạo và Nghiên cứu BIDV đánh giá.

Về cơ chế xử lý tài sản bảo đảm là vật chứng, tang chứng vụ án hình sự trước đây cũng được quy định tại Điều 14 Nghị quyết số 42. Tuy nhiên, đến nay chưa có văn bản luật nào kế thừa, quy định về nội dung này, dẫn đến tài sản bảo đảm không được đưa ra xử lý kịp thời. Việc thu hồi nợ của tổ chức tín dụng bị kéo dài nhiều năm theo thời gian giải quyết vụ án hình sự, ảnh hưởng đến hiệu quả xử lý nợ xấu cũng như quyền lợi hợp pháp của các tổ chức tín dụng.

Bên cạnh đó, hiện nay pháp luật cũng chưa có quy định về việc hoàn trả tài sản bảo đảm là tang vật trong vụ việc vi phạm hành chính cho tổ chức tín dụng. “Rõ ràng là cần luật hóa ba điểm này để kịp thời lấp khoảng trống pháp lý” - ông Lực nêu rõ.

Ngoài ra, nhóm nghiên cứu từ Viện Đào tạo và Nghiên cứu BIDV còn đưa ra các kiến nghị về xử lý tài sản bảo đảm là quyền khai thác khoáng sản, về tạm đình chỉ giải quyết vụ việc theo quy định của Luật Phá sản, vấn đề áp dụng thủ tục rút gọn trong giải quyết tranh chấp liên quan đến tài sản bảo đảm tại Tòa án; quy định đối tượng/tổ chức mua - bán nợ. Ngoài ra, cần bổ sung quy định đảm bảo nhất quán với các văn bản pháp luật khác.

|

Đảm bảo tính nhân văn, tránh lạm dụng quyền thu giữ Tuần qua, Thường trực Ủy ban Kinh tế và Tài chính cũng tổ chức tọa đàm “Lấy ý kiến về dự án Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng”. Báo cáo về nội dung của dự thảo Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng, Vụ trưởng Vụ Pháp chế, Ngân hàng Nhà nước (NHNN) Tạ Quang Đông cho biết, dự thảo Luật bổ sung quy định về quyền thu giữ tài sản bảo đảm, kê biên tài sản bảo đảm là vật chứng trong vụ án hình sự và quy định về hoàn trả tài sản bảo đảm là tang vật, phương tiện vi phạm hành chính. Đồng thời, sửa đổi, bổ sung quy định tại khoản 1, Điều 193 Luật Các tổ chức tín dụng hiện hành để điều chuyển thẩm quyền quyết định việc cho vay đặc biệt của NHNN. Theo đó, NHNN quyết định cho vay đặc biệt (có hoặc không có tài sản bảo đảm) đối với tổ chức tín dụng; lãi suất cho vay đặc biệt của Ngân hàng Nhà nước là 0%/năm. Liên quan đến Điều 198 của Luật Các tổ chức tín dụng hiện hành quy định về quyền thu giữ tài sản bảo đảm của tổ chức tín dụng, tổ chức mua bán và xử lý nợ trong quá trình xử lý nợ xấu, các đại biểu cho rằng cần làm rõ hơn các quy định liên quan đến trình tự, thủ tục thu giữ tài sản bảo đảm. Việc thực thi cần đảm bảo yếu tố “nhân văn”, tránh tình trạng lạm dụng quyền thu giữ, gây tổn hại đến quyền và lợi ích hợp pháp của người vay vốn trong quá trình xử lý nợ xấu. Cơ quan chủ trì thẩm tra sẽ phối hợp chặt chẽ với ban soạn thảo để tiếp thu đầy đủ các ý kiến trước khi trình dự thảo Luật lên Quốc hội và Ủy ban Thường vụ Quốc hội xem xét, quyết định. |

.png)