.png)

|

|

|

|

|

|

|

|

Visit Today: 769

Visit Today: 769 Total Visit: 6873471

Total Visit: 6873471

Theo các chuyên gia, nhóm ngân hàng vẫn cho thấy vai trò trụ cột và được kỳ vọng tăng trưởng lợi nhuận trong nửa cuối năm còn tốt hơn nửa đầu năm. Cùng với đó, nhóm VN30 với tỷ trọng lớn là các cổ phiếu ngân hàng sẽ tăng trưởng tích cực vào nửa cuối của năm, đặc biệt khi FED hạ lãi suất và dòng tiền khối ngoại có thể quay lại với thị trường.

Ngân hàng vẫn là động lực chính thúc đẩy bức tranh lợi nhuận chung

Trong báo cáo phát hành gần đây, Công ty CP Chứng khoán Rồng Việt (VDSC) dự báo, lợi nhuận của các doanh nghiệp niêm yết (DNNY) sẽ bứt phá mạnh mẽ trong nửa cuối năm 2024, với mức tăng trưởng ước tính gần 25% so với cùng kỳ năm trước. Trong đó, ngành ngân hàng vẫn là động lực chính thúc đẩy sự tăng trưởng, nhờ nhu cầu mở rộng của nền kinh tế, giúp tăng trưởng tín dụng có thể đạt mức mục tiêu từ 14% - 15% so với năm 2023.

| Các chuyên gia từ VDSC nhận định, trong nửa cuối năm 2024, kỳ vọng thu nhập lãi sẽ là động lực tăng trưởng thu nhập, trong khi chi phí dự phòng rủi ro tín dụng giảm sẽ giúp lợi nhuận nửa cuối năm tăng trưởng so với nửa đầu năm. |

Theo đó, quy mô nợ xấu sẽ giảm nhẹ vào cuối năm khi các ngân hàng có vị thế về lợi nhuận trước dự phòng tốt hơn so với năm 2023 để tiếp tục hấp thụ và làm sạch bảng cân đối, hoạt động kinh tế phục hồi giúp giảm áp lực nợ xấu hình thành và giúp đẩy nhanh tiến độ xử lý tài sản bảo đảm của các khoản nợ xấu.

Ngoài ra, sự phục hồi của hoạt động kinh tế cũng góp phần giảm áp lực hình thành nợ xấu và đẩy nhanh quá trình xử lý tài sản đảm bảo từ các khoản nợ xấu.

Còn theo báo cáo của Công ty Chứng khoán ACB (ACBS), lợi nhuận của các DNNY trong 6 tháng cuối năm 2024 sẽ tiếp tục duy trì ổn định, nhưng có thể giảm nhẹ so với nửa đầu năm.

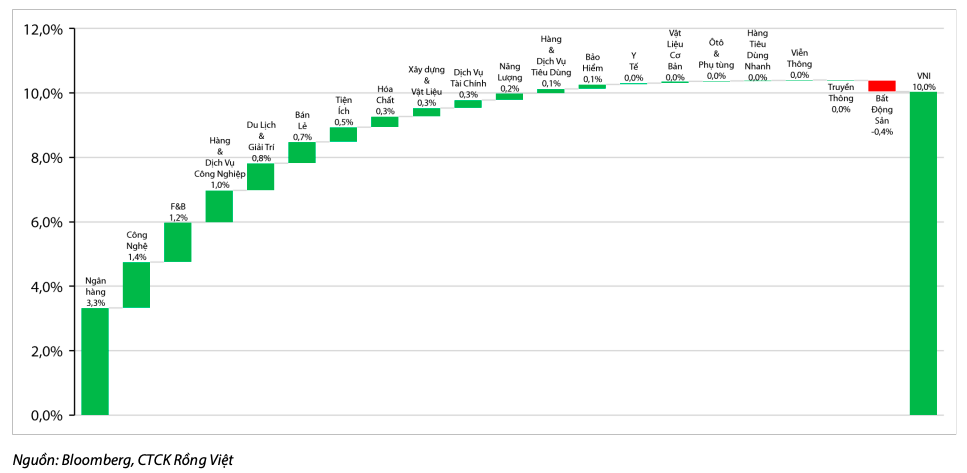

Cụ thể, trong nửa đầu năm 2024, tổng lợi nhuận sau thuế của các DNNY đạt 242 nghìn tỷ đồng, tăng 11% so với cùng kỳ năm trước. Nhóm ngành tài chính ghi nhận mức tăng 15,7%, trong khi nhóm phi tài chính tăng 7,8%.

Mặc dù nhóm ngành phi tài chính giữ vững đà tăng trưởng trong suốt ba quý liên tiếp, nhưng với ngành tài chính, đặc biệt là toàn ngành ngân hàng, được ACBS dự báo sẽ tiếp tục duy trì lợi nhuận vượt trội, với mức tăng 19,9% trong năm nay và tăng trưởng tín dụng đạt 15%.

Sự tăng trưởng ổn định của ngành ngân hàng so với cùng kỳ năm trước được hỗ trợ bởi biên lãi thuần (NIM) đang mở rộng, nhờ chi phí huy động vẫn duy trì ở mức thấp cùng với mức nền của ngành trong quý II và quý III/2023 cũng ở mức thấp.

FED hạ lại suất, cổ phiếu ngành ngân hàng sẽ hưởng lợi

Báo cáo của ACBS cho thấy, các phiên điều chỉnh sâu vào cuối tháng 7 và đầu tháng 8/2024, cùng với sự bán tháo trên thị trường chứng khoán thế giới, đã khiến VN-Index mất đà tăng từ tháng 10/2023. Mặc dù có nguy cơ suy thoái từ nền kinh tế Mỹ, VN-Index được dự báo sẽ dao động trong biên độ 1.150 – 1.300 điểm trong nửa cuối năm 2024, nhờ vào sự ổn định và tăng trưởng tích cực của kinh tế Việt Nam.

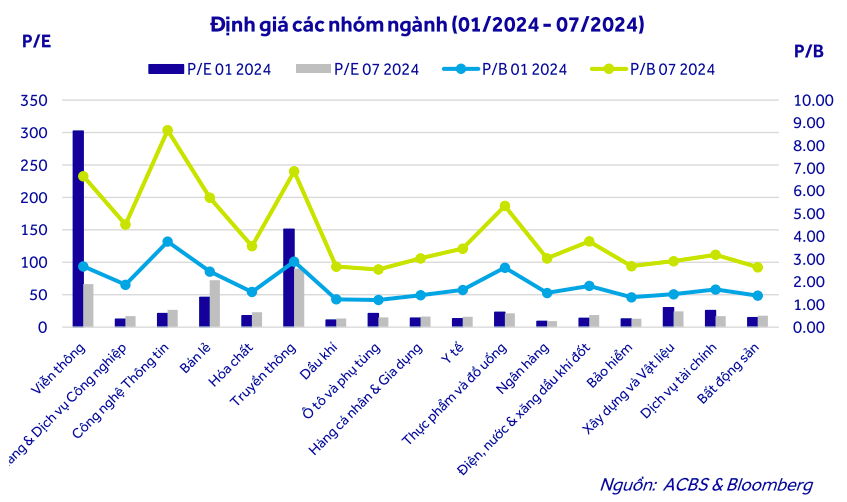

Cùng với đó, nhóm cổ phiếu vốn hóa trung bình (VNMid) tăng giá mạnh nhất kể từ đầu năm 2024 đến nay, trong khi nhóm cổ phiếu VN30 và vốn hóa nhỏ (VNSml) có mức tăng thấp hơn. Dù tăng so với đầu năm nhưng định giá P/E của VN30 vẫn thấp hơn nhiều so với giai đoạn 2020 - 2024, trong khi VNMid và VNSml lại vượt xa mức trung vị của giai đoạn này.

“Với triển vọng lợi nhuận khó bứt phá trong 1 - 2 quý tới, cổ phiếu vốn hóa vừa và nhỏ sẽ phải điều chỉnh, trong khi cơ hội sẽ nghiêng về nhóm VN30, đặc biệt nếu Cục Dự trữ Liên bang Mỹ (FED) hạ lãi suất và dòng tiền từ nhà đầu tư nước ngoài trở lại” – các chuyên gia của ACBS nhận định.

Nhóm ngành ngân hàng tiếp tục là động lực chính dẫn dắt đà tăng của VN-Index.

FED dự kiến sẽ bắt đầu hạ lãi suất từ tháng 9/2024, có thể giảm tới 1% trong năm nay, tạo điều kiện cho VN30, đặc biệt là cổ phiếu ngân hàng sẽ được hưởng lợi. Kinh tế Việt Nam được kỳ vọng tăng trưởng trên 6,2% trong năm 2024, với động lực từ công nghiệp, xây dựng và xuất khẩu. Áp lực tỷ giá giảm, lạm phát dưới 4,5% và lãi suất huy động có thể tăng nhẹ.

Đồng quan điểm, VDSC dự báo, môi trường chính sách tiền tệ ôn hòa và tăng trưởng lợi nhuận tích cực của các nhóm DNNY sẽ là yếu tố thúc đẩy thị trường phục hồi trong nửa cuối năm 2024. Theo đó, các cổ phiếu tiềm năng trong giai đoạn này bao gồm các doanh nghiệp trong ngành tiêu dùng, thép, ngân hàng, khu công nghiệp, và thủy sản. Ngành dệt may cũng được xem là cơ hội đầu tư nếu giá cổ phiếu giảm mạnh trong các đợt điều chỉnh của thị trường.

Hiện tại, mức chênh lệch lợi tức giữa thị trường chứng khoán và lợi tức trái phiếu chính phủ đang cao hơn đáng kể so với trung bình 5 năm qua, điều này có thể điều chỉnh lại về mức trung bình khi những biến động ngắn hạn qua đi.

Nhóm ngân hàng được dự báo sẽ dẫn dắt thị trường trong những tháng cuối năm nhờ tăng trưởng tín dụng đạt mục tiêu 14% - 15% và quy mô nợ xấu giảm nhẹ. Bất động sản cũng dự kiến đóng góp lớn vào tăng trưởng lợi nhuận nhờ các dự án bàn giao từ các chủ đầu tư lớn.

| Bên cạnh các ngành hàng hóa và dịch vụ công nghiệp, bán lẻ và hàng không cũng sẽ đóng vai trò quan trọng trong bức tranh tăng trưởng chung. Dựa trên dự báo tăng trưởng lợi nhuận từ 14% - 18% và kịch bản P/E giao dịch từ 13,5 đến 15 lần, VDSC đánh giá vùng điểm hợp lý của VN-Index sẽ dao động từ 1.236 đến 1.420 điểm sau khi phản ánh kết quả kinh doanh cả năm 2024 so với năm trước. |

Diệu Khiết

.png)