.png)

|

|

|

|

|

|

|

|

Visit Today: 730

Visit Today: 730 Total Visit: 6858401

Total Visit: 6858401

Hoạt động kinh doanh của các ngân hàng thương mại trong 6 tháng đầu năm 2025 tiếp tục ghi nhận nhiều tín hiệu tích cực, với loạt ngân hàng báo lãi trước thuế trên 10.000 tỷ đồng, bất chấp bối cảnh kinh tế vĩ mô còn nhiều biến động…

Hình minh họa.

Ghi nhận 6 tháng đầu năm 2025 cho thấy “bức tranh sáng màu” trong hoạt động kinh doanh của các ngân hàng thương mại cổ phần, với hầu hết các tổ chức tín dụng đều ghi nhận tăng trưởng lợi nhuận khả quan trong bối cảnh kinh tế vĩ mô vẫn còn tiềm ẩn nhiều thách thức. Tín dụng và huy động vốn duy trì đà tăng trưởng ổn định, đặc biệt trong phân khúc bán lẻ – khách hàng cá nhân và doanh nghiệp vừa và nhỏ, vốn là trọng tâm chiến lược của nhiều ngân hàng.

Trong số các ngân hàng công bố kết quả kinh doanh 6 tháng đầu năm 2025, nhiều ngân hàng báo lãi trước thuế trên 10.000 tỷ đồng, đánh dấu một giai đoạn tăng trưởng tích cực của toàn ngành.

HDBank (HOSE: HDB) công bố kết quả kinh doanh quý 2/2025 đạt trên 4.713 tỷ đồng lợi nhuận trước thuế và lũy kế 6 tháng đầu năm đạt 10.068 tỷ đồng.

6 tháng đầu năm 2025, thu nhập lãi thuần của HDBank đạt 17.227 tỷ đồng, tăng 15,8% so với cùng kỳ năm trước. Thu nhập ngoài lãi từ các hoạt động dịch vụ thanh toán, ngân hàng số, kinh doanh ngoại tệ… bứt phá mạnh mẽ trên 210% so với cùng kỳ, góp phần đưa tổng thu nhập hoạt động tăng 30% lên 20.840 tỷ đồng.

Đồng thời, hiệu quả của công tác chuyển đổi số được thể hiện rõ nét với chi phí hoạt động được tối ưu hóa, giúp tỷ lệ CIR cải thiện mạnh mẽ xuống mức 25,5%.

Với kết quả trên, HDBank có hiệu quả hoạt động với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 26,5%; tỷ suất lợi nhuận trên tổng tài sản (ROA) đạt mức cao với 2,2%.

ACB (HOSE: ACB) ghi nhận lợi nhuận trước thuế quý 2/2025 đạt 6.100 tỷ đồng, tăng 33% so với quý trước, chủ yếu nhờ thu nhập ngoài lãi tăng 68% và chi phí dự phòng giảm 26%. Lũy kế 6 tháng, lợi nhuận trước thuế đạt 10.700 tỷ đồng, tăng 2% so với cùng kỳ. Tỷ suất sinh lời ROE tiếp tục duy trì ở mức cao trên 20%, trong khi tỷ lệ chi phí trên thu nhập (CIR) giữ ở mức 32%.

Dư nợ tín dụng của ACB đạt 634.000 tỷ đồng, tăng 9,1% so với đầu năm, với cơ cấu cân bằng giữa cá nhân và doanh nghiệp. Huy động vốn tăng trưởng đồng nhịp, đạt 707.000 tỷ đồng, tăng 10,6%, trong đó tiền gửi khách hàng chiếm hơn 567.000 tỷ đồng, tăng 5,6%.

SHB (HOSE: SHB) ghi nhận lợi nhuận trước thuế quý 2 đạt hơn 4.500 tỷ đồng, tăng 59% so với cùng kỳ năm trước. Theo đó, lũy kế nửa đầu năm, SHB lãi hơn 8.900 tỷ đồng, tăng 30% và thực hiện 61% kế hoạch năm đã phản ánh đà tăng trưởng bền vững và hiệu quả vận hành của ngân hàng.

Tính đến ngày 30/6/2025, tổng tài sản của SHB đạt gần 825.000 tỷ đồng; trong đó, dư nợ cho vay khách hàng vượt 594.500 tỷ đồng, tăng 14,4% so với đầu năm và tăng mạnh 28,9% so với cùng kỳ.

Đáng chú ý, tăng trưởng tiền gửi khách hàng tại SHB đạt 12,4%, cao gấp đôi mức tăng trưởng toàn ngành (6,11% tính đến ngày 26/6/2025).

MB (HOSE: MBB) mới đây đã công bố kết quả kinh doanh 6 tháng đầu năm với lợi nhuận trước thuế của riêng ngân hàng đạt hơn 15.500 tỷ đồng tương đương mức tăng trưởng 17,9%. Tổng thu nhập hoạt động tăng trưởng 23,9% (cùng kỳ tăng trưởng 15%), đạt hơn 28.000 tỷ đồng, Trong khi chi phí hoạt động chỉ tăng 9,8%, qua đó tỷ lệ CIR tiếp tục được kiểm soát chặt chẽ ở ngưỡng 24,3%, giảm mạnh so với mức 27,4% của cùng kỳ.

Chi phí dự phòng rủi ro lũy kế 6 tháng đạt hơn 5.700 tỷ đồng, tăng 74,5% so với cùng kỳ. Tỷ lệ bao phủ nợ xấu đạt mức 90,9%. Biên lãi ròng (NIM) đạt mức 3,6% (giảm so với mức 3,8% của cùng kỳ năm ngoái).

Kết thúc 6 tháng 2025, quy mô dư nợ cho vay của ngân hàng mẹ đạt gần 831.000 tỷ đồng tương đương với mức tăng trưởng 13,1% (cùng kỳ năm ngoái đạt 10,2%).

VPBank (HOSE: VPB) ghi nhận lợi nhuận trước thuế hợp nhất nửa đầu năm 2025 đạt 11.229 tỷ đồng, tăng trưởng 30% so với cùng kỳ. Riêng trong quý 2, lợi nhuận ở mức 6.215 tỷ đồng.

Sau 6 tháng, ngân hàng đã thực hiện 44% kế hoạch lợi nhuận cả năm, đồng thời tiến rất sát mục tiêu tổng tài sản tới cuối năm (1,13 triệu tỷ đồng).

Theo VPBank, động lực tăng trưởng đến từ cả ngân hàng mẹ và các công ty thành viên, cho thấy hiệu quả rõ nét của chiến lược xây dựng hệ sinh thái mở rộng khác biệt. Ngân hàng riêng lẻ tiếp tục đóng vai trò trụ cột, với lợi nhuận trước thuế đạt 5.753 tỷ đồng trong quý 2, tăng trưởng ấn tượng 61%.

Trong đó, VPBankS báo cáo lợi nhuận kỷ lục trong nửa đầu năm nay với gần 900 tỷ đồng, tăng trưởng vượt bậc 80%. Ở mảng tài chính tiêu dùng, FE Credit có lãi quý thứ 5 liên tiếp, đạt 270 tỷ đồng trong nửa đầu năm.

Techcombank (HOSE: TCB) ghi nhận lợi nhuận trước thuế 15.135 tỷ đồng trong 6 tháng, với lợi nhuận quý 2 đạt 7.898 tỷ đồng.

Đáng chú ý, quy mô Techcombank đạt đến cột mốc quan trọng khi tổng tài sản vượt mốc 1 triệu tỷ đồng, tăng 6% so với đầu năm. Dư nợ cho vay khách hàng của Techcombank tăng 12,44% lên hơn 710 nghìn tỷ đồng.

Tiền gửi khách hàng tăng 2,19% lên hơn 545.000 tỷ đồng. Phát hành giấy tờ có giá (chứng chỉ tiền gửi, trái phiếu) tăng mạnh 22,73%, đạt hơn 172.000 tỷ đồng.

VIB (HOSE: VIB) ghi nhận tổng thu nhập hoạt động hơn 9.700 tỷ đồng, lợi nhuận trước thuế đạt trên 5.000 tỷ đồng, tăng 9% so với cùng kỳ trong nửa đầu năm 2025.

Tính đến ngày 30/6/2025, tổng tài sản của VIB đạt hơn 530.000 tỷ đồng, tăng 8% so với đầu năm. Dư nợ tín dụng vượt 356.000 tỷ đồng, tăng 10%, đến từ tăng trưởng đồng đều ở cả khối bán lẻ, SME, doanh nghiệp và định chế tài chính. Trong đó, mảng bán lẻ tiếp tục là điểm sáng với các sản phẩm vay linh hoạt, số hóa mạnh và lấy khách hàng làm trọng tâm.

Huy động khách hàng của VIB tăng trưởng ổn định 10%, đạt hơn 304.000 tỷ đồng. Tỷ lệ nợ xấu giảm còn 2,54%, thấp hơn 0,14 điểm % so với cuối quý 1.

ABBank (UPCoM: ABB) ghi nhận lợi nhuận trước thuế tại cuối quý 2/2025 của ngân hàng đạt 1.669 tỷ đồng, tăng gần 200% so với cùng kỳ năm 2024.

Theo lãnh đạo ngân hàng, kết quả kinh doanh 6 tháng đầu năm 2025 tại ABBank đến từ sự tăng trưởng đồng loạt của các hoạt động cốt lõi như thu nhập lãi thuần tăng 21,1%, lãi thuần từ hoạt động dịch vụ tăng 202,1% so với cùng kỳ 2024. Hiệu quả hoạt động tính đến hết quý 2/2025 theo đó được cải thiện đáng kể, thể hiện thông qua chỉ số CIR đạt 31,29%, ROE đạt 18,3%.

Tổng tài sản của ngân hàng đạt 204.851 tỷ đồng, tăng 16% so với đầu năm và vượt 2% so với kế hoạch cả năm; Huy động từ khách hàng và phát hành giấy tờ có giá đạt 149.587 tỷ đồng, tăng 36% so với đầu năm. Dư nợ tín dụng đạt 122.364 tỷ đồng, tăng hơn 11% so với đầu năm, tập trung chủ yếu ở nhóm khách hàng cá nhân.

LPBank (HOSE: LPB) ghi nhận lãi trước thuế quý 2/2025 đạt 2.988 tỷ đồng, giảm 1,5% so với cùng kỳ; lợi nhuận sau thuế đạt 2.396 tỷ đồng, giảm 1,1%. Luỹ kế 6 tháng đầu năm, lợi nhuận trước thuế LPBank ở mức 6.164 tỷ đồng, tăng 4,1%; lợi nhuận sau thuế đạt 4.930 tỷ đồng, tăng 4,4% so với cùng kỳ. Với kết quả trên, 6 tháng, ngân hàng đã hoàn thành 41,5% kế hoạch năm.

Các chỉ số hiệu quả hoạt động tiếp tục là điểm sáng với ROE đạt 23,67% và ROA đạt 1,95%, cao hơn mức trung bình ngành.

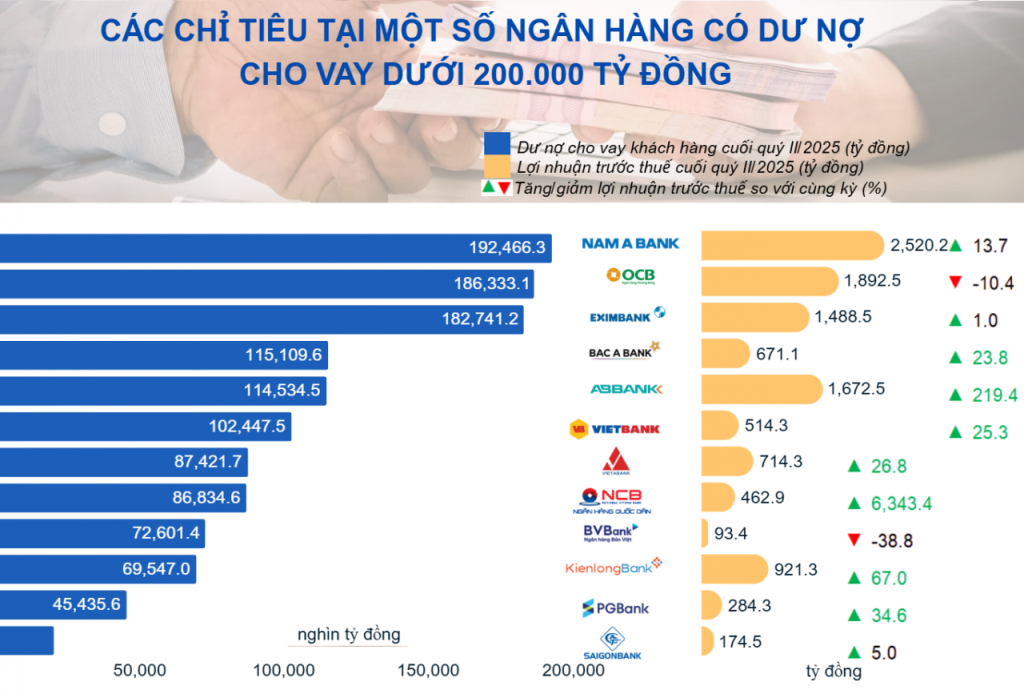

Nam A Bank (HOSE: NAB) công bố kết quả kinh doanh 6 tháng đầu năm với lợi nhuận trước thuế đạt trên 2.500 tỷ đồng, tăng 14% so với cùng kỳ năm 2024. Kết quả trên góp phần giúp ROE duy trì mức gần 20%, ROA đạt 1,5%.

Tổng tài sản của Nam A Bank cán mốc gần 315.000 tỷ đồng vào cuối tháng 6/2025, tăng trưởng hơn 30% so với đầu năm và đánh dấu bước tiến mạnh mẽ về quy mô hoạt động của ngân hàng này trong hơn 32 năm hoạt động. Dư nợ tín dụng đạt gần 193.000 tỷ đồng, tăng trưởng 14,7% so với đầu năm; huy động từ các tổ chức kinh tế và dân cư đạt gần 211.000 tỷ đồng, tăng mạnh hơn 22% so với đầu năm.

Kienlongbank (UPCoM: KLB) ghi nhận lợi nhuận trước thuế hợp nhất quý 2/2025 đạt 565 tỷ đồng, tăng 67,2% so với cùng kỳ năm trước. Luỹ kế 6 tháng đầu năm, lợi nhuận trước thuế của ngân hàng ở mức 921 tỷ đồng, tăng 67%.

Với kết quả trên, Kienlongbank đã thực hiện được gần 67% kế hoạch kinh doanh năm 2025 với mục tiêu lãi trước thuế 1.379 tỷ đồng.

Trong nửa đầu năm, động lực tăng trưởng lợi nhuận của Kienlongbank đến từ việc gia tăng nguồn thu và cắt giảm chi phí hoạt động.

Tính đến cuối quý 2, tổng tài sản của Kienlongbank đạt 97.630 tỷ đồng, tăng 5,9% so với đầu năm. Trong đó, dư nợ cho vay khách hàng đạt hơn 69.547 tỷ đồng, tăng 13,2%. Số dư nợ xấu của Kienlongbank tại thời điểm 30/6/2025 là 1.366 tỷ đồng, tăng 10,1%; tỷ lệ nợ xấu/tổng dư nợ giảm từ 2,02% vào hồi đầu năm xuống 1,96%. Tiền gửi khách hàng của Kienlongbank đạt 73.174 tỷ đồng, tăng 15,2% so với hồi đầu năm.

PGBank (UPCoM: PGB) công bố báo cáo tài chính quý 2/2025 với lợi nhuận trước thuế đạt 188 tỷ đồng, tăng hơn 98,3% so với cùng kỳ. Luỹ kế 6 tháng đầu năm, lợi nhuận trước thuế của ngân hàng đạt 284 tỷ đồng, tăng gần 35% so với cùng kỳ 2024.

Tính đến cuối tháng 6, tổng tài sản của PGBank đạt 78.553 tỷ đồng, tăng 7,6% so với đầu năm. Trong đó, cho vay khách hàng tăng 10,2%, lên 45.436 tỷ đồng. Tiền gửi khách hàng tăng trưởng 7,8% lên 46.726 tỷ đồng. Số dư nợ xấu nội bảng trong 6 tháng đầu năm tăng thêm 42,4% lên 1.511 tỷ đồng (riêng quý 2 tăng 282 tỷ đồng).

BVBank (UPCoM: BVB) trong 6 tháng đầu năm 2025 ghi nhận lợi nhuận trước thuế 93 tỷ đồng, mức lợi nhuận thấp hơn so với cùng kỳ.

Theo lãnh đạo BVBank, lợi nhuận giảm chủ yếu do ngân hàng chủ động hạ lãi suất, tung các gói tín dụng ưu đãi hỗ trợ khách hàng theo chủ trương của Chính phủ và Ngân hàng Nhà nước. Đồng thời, BVBank tăng trích lập dự phòng và chi phí hoạt động (tăng 17%), đặc biệt để mở rộng mạng lưới, đầu tư hạ tầng công nghệ phục vụ chiến lược số hóa dài hạn.

Tính đến cuối tháng 6, tổng tài sản của ngân hàng đạt 115.500 tỷ đồng, tăng gần 12% so với đầu năm. Với kết quả này, BVBank đã hoàn thành 95% kế hoạch năm theo ĐHĐCĐ đặt ra.

Tổng dư nợ cấp tín dụng đạt 93.400 tỷ đồng, tăng 29% so với cùng kỳ 2024 và gần 14% so với đầu năm; trong đó, dư nợ cho vay khách hàng đạt hơn 73.400 tỷ đồng, tăng gần 8% so với đầu năm với trọng tâm là phân khúc cá nhân và SME.

TPBank (HOSE: TPB) báo lợi nhuận trước thuế 6 tháng năm 2025 trên 4.100 tỷ đồng, tăng hơn 12%. Cùng với đó, dư nợ tín dụng cũng ghi nhận kết quả nổi bật, đạt gần 293.500 tỷ đồng - tương đương 93% kế hoạch năm, tăng hơn 31% so với cùng kỳ. Trong đó, dư nợ cho vay khách hàng đạt trên 285.500 tỷ đồng, tăng gần 14% so với cuối năm 2024. Tăng trưởng tín dụng ở mức 11,7%, tập trung vào các lĩnh vực chiến lược như bán lẻ, bất động sản và tài chính tiêu dùng.

Tính đến giữa năm 2025, tổng tài sản của ngân hàng đạt gần 428.600 tỷ đồng, hoàn thành 95% kế hoạch cả năm và tăng hơn 18% so với cùng kỳ năm trước.

Minh Huy

.png)