.png)

|

|

|

|

|

|

|

|

Visit Today: 801

Visit Today: 801 Total Visit: 6871124

Total Visit: 6871124

Tín dụng toàn hệ thống tăng mạnh ngay từ quý đầu năm, đạt 3,93%, gấp 2,5 lần cùng kỳ và vẫn tiếp đà tăng trưởng tích cực, ước "bơm" ra nền kinh tế 600 nghìn tỷ đồng. Trong khi nhóm ngân hàng quốc doanh giữ vai trò dẫn dắt về quy mô, nhiều nhà băng nhỏ tăng tốc gần hoàn thành kế hoạch cả năm, tạo nên bức tranh phân hóa rõ nét trên đường đua tín dụng.

Đồ hoạ: Ánh Tuyết

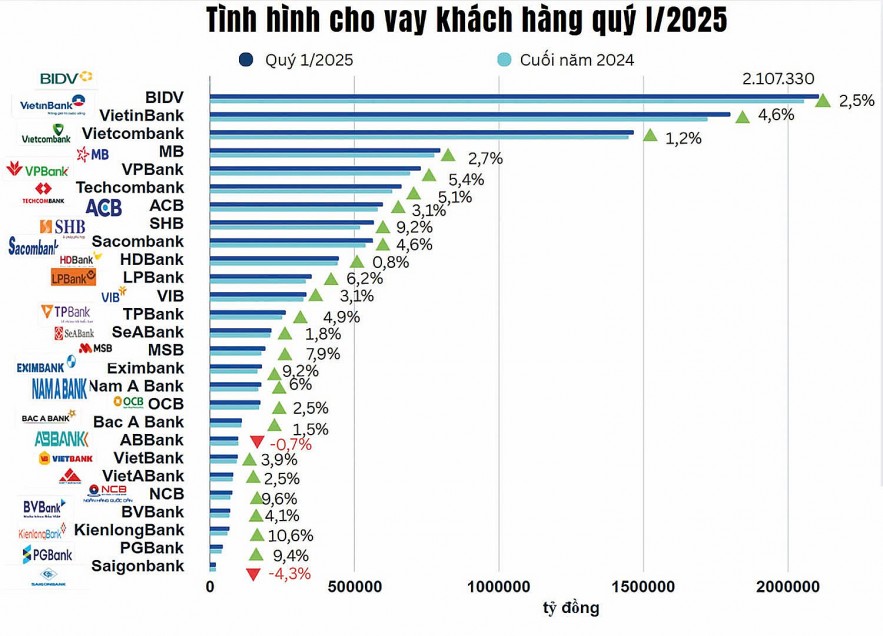

Thông tin từ Ngân hàng Nhà nước (NHNN) cho thấy, tính đến hết quý I/2025, tăng trưởng tín dụng đạt 3,93%, gấp 2,5 lần so với mức 1,42% của cùng kỳ. Với dư nợ cuối năm 2024 đạt gần 15,6 triệu tỷ đồng, như vậy, chỉ trong quý đầu năm, dư nợ tín dụng đạt 16,2 triệu tỷ đồng, tương ứng tăng 600 nghìn tỷ đồng.

Thống kê của phóng viên từ 27 ngân hàng đã công bố báo cáo tài chính quý I/2025 cũng cho thấy, tốc độ tăng trưởng cho vay khách hàng có mức tăng tương ứng 3,8%, đạt hơn 12,3 triệu tỷ đồng. Trong số đó, có tới 25/27 ngân hàng ghi nhận tăng trưởng cho vay khách hàng, chỉ riêng ABBank và Saigonbank sụt giảm so với cuối năm 2024.

Trong bối cảnh mặt bằng lãi suất kìm giữ ở mức thấp, áp lực tăng tín dụng lớn, các ngân hàng, đặc biệt là nhóm tư nhân chủ động đẩy mạnh hoạt động cho vay ngay từ đầu năm. Dẫn đầu về tốc độ tăng trưởng là KienlongBank, lên tới 10,6%. Theo sau là nhóm các ngân hàng tăng 9 - 10%, trong đó phần lớn các ngân hàng có quy mô nhỏ, có thể kể đến như: NCB (9,6%), PGBank (9,4%), Eximbank (9,2%) và SHB (9,2%).

Thuộc top 10 các ngân hàng tăng trưởng cho vay khách hàng nhanh nhất toàn hệ thống còn có: MSB (tăng 7,9%); LPBank (6,2%); Nam A Bank (6%). Hai ngân hàng tư nhân quy mô lớn như: VPBank và Techcombank bám đuổi sát nút, với tốc độ tăng đáng kể chỉ sau quý đầu, lần lượt 5,4% và 5,1%.

Ngược lại, một số ngân hàng ghi nhận dư nợ suy giảm như Saigonbank (giảm 4,3%) và ABBank (giảm 0,7%), cho thấy có thể các nhà băng đang trong giai đoạn tái cơ cấu danh mục tín dụng hoặc thận trọng hơn trong việc mở rộng cho vay.

Tiếp đà tăng trưởng tích cực, tính đến ngày 15/4, dư nợ tín dụng toàn hệ thống đạt 16,23 triệu tỷ đồng, tăng 3,95% so với cuối năm 2024 và tăng 18,19% cùng kỳ (cùng kỳ năm 2024, dư nợ tín dụng tăng 1,21% so với tháng 12/2023), theo báo cáo cập nhật của NHNN. Tín dụng tiếp tục hướng vào lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng theo chỉ đạo.

Là ngân hàng có quy mô cho vay khách hàng lớn nhất toàn hệ thống và cũng là nhà băng duy nhất vượt mốc 2 triệu tỷ đồng dư nợ, BIDV đặt mục tiêu tăng trưởng tín dụng năm 2025 theo hạn mức NHNN giao, dự kiến ở mức 16%. Tại Đại hội đồng cổ đông vừa tổ chức, BIDV thông qua kế hoạch tăng vốn điều lệ thêm 21.656 tỷ đồng, nâng tổng vốn điều lệ lên gần 91.870 tỷ đồng. Phần vốn điều lệ tăng thêm sẽ được sử dụng toàn bộ để bổ sung nguồn lực cho hoạt động kinh doanh, với trọng tâm là mở rộng tín dụng.

Theo đó, BIDV sẽ phân bổ nguồn vốn này để đáp ứng nhu cầu vốn của nền kinh tế, đồng thời tái cơ cấu danh mục cho vay theo hướng ưu tiên các lĩnh vực trọng yếu như doanh nghiệp nhỏ và vừa, doanh nghiệp FDI, cũng như đẩy mạnh tín dụng xanh và tín dụng bán lẻ. Đây là những định hướng chiến lược nhằm vừa thúc đẩy tăng trưởng bền vững, vừa đảm bảo hiệu quả trong quản lý rủi ro tín dụng.

Phát biểu gần đây, ông Nguyễn Thanh Tùng - Chủ tịch Hội đồng Quản trị Vietcombank cho biết, ngân hàng đặt mục tiêu tăng trưởng tổng tài sản khoảng 10% trong năm 2025, tiệm cận 2,3 triệu tỷ đồng, với tăng trưởng tín dụng tối đa 16,28%, phù hợp với định hướng NHNN giao.

Trong năm 2025, Vietcombank có 3 động lực chính thúc đẩy tăng trưởng tín dụng, đó là giải ngân đầu tư công và dòng vốn FDI, đặc biệt tại các dự án trọng điểm như sân bay Long Thành, cao tốc TP. Hồ Chí Minh - Long Thành - Dầu Giây; đẩy mạnh bán lẻ và hưởng lợi từ ưu đãi khi nhận chuyển giao ngân hàng 0 đồng. Ngay trong quý I/2025, ngân hàng ký kết nhiều hợp đồng tín dụng lớn, tạo nền tảng thuận lợi để hiện thực hóa các chỉ tiêu tăng trưởng đã đề ra.

Với các nhà băng quy mô nhỏ, KienlongBank đặt mục tiêu tăng trưởng tín dụng 15,57% năm 2025, nâng dư nợ cấp tín dụng từ 61.432 tỷ đồng lên 71.000 tỷ đồng. Với tốc độ tăng lên tới 10,6% chỉ sau quý đầu năm, ngân hàng này hoàn thành 2/3 kế hoạch cả năm.

Chia sẻ định hướng phát triển tín dụng năm nay, theo ông Trần Hồng Minh - quyền Tổng Giám đốc KienlongBank, ngân hàng sẽ tập trung phát triển tín dụng theo 3 nhóm khách hàng mục tiêu. Đó là nhóm khách hàng khu vực nông thôn, vốn là tệp khách hàng truyền thống của KienlongBank, ngân hàng sẽ đẩy mạnh tín dụng và thanh toán không tiền mặt; nhóm khách hàng trẻ thành thị tập trung cho vay tiêu dùng, phát triển phân khúc khách hàng ưu tiên; nhóm khách hàng kênh số triển khai sản phẩm tín dụng trực tuyến, dịch vụ số tích hợp.

"Với 3 định hướng này KienlongBank hy vọng sẽ duy trì đà tăng trưởng tín dụng và có một số điểm mới, tệp khách hàng mới trong 2025" - ông Minh mong đợi.

Còn với NCB, ngân hàng có bước khởi đầu tích cực 9,6% chỉ trong quý I/2025 và hướng tới mục tiêu tăng trưởng cho vay khách hàng 30%, lên 92.528 tỷ đồng. NCB định hướng trọng tâm là ngân hàng bán lẻ, phát triển mảng ngân hàng số và dịch vụ quản lý tài sản số (digital wealth). Ngân hàng năm nay tiếp tục đẩy mạnh cho vay mua nhà tại các dự án do các chủ đầu tư lớn, vay vốn kinh doanh và thiết kế sản phẩm "may đo" cho khách hàng lớn, cũng như tập trung ngân hàng số và bán lẻ.

Tín dụng tăng mạnh, lợi nhuận ngân hàng khả quanTrong báo cáo đánh giá về bức tranh lợi nhuận quý I/2025, Công ty cổ phần Chứng khoán MB (MBS) đánh giá tín dụng bứt tốc ngay từ đầu năm góp phần giúp bức tranh lợi nhuận của ngành Ngân hàng trở nên khả quan hơn. Với mục tiêu tăng trưởng tín dụng năm 2025 ở mức 16% do Ngân hàng Nhà nước (NHNN) giao, hầu hết các ngân hàng đều đặt kế hoạch tăng trưởng tín dụng trên 15%. Kế hoạch tăng trưởng tín dụng năm 2025 cao hơn so với mức tăng trưởng thực hiện trong năm 2024, chủ yếu đến từ nhóm ngân hàng nhận chuyển giao bắt buộc bao gồm: Vietcombank với mức tăng 16,28% so với năm 2024, MB tăng 26%, HDBank tăng khoảng 32% và VPBank tăng khoảng 20 - 25%. Nhóm phân tích cho rằng, lợi nhuận sau thuế của các ngân hàng theo dõi tăng khoảng 15% so với cùng kỳ, nhờ 3 yếu tố chính. Đó là tăng trưởng tín dụng toàn ngành khả quan hơn; biên lãi ròng giữ ổn định so với quý IV/2024, nhưng thấp hơn so với mức trung bình cả năm 2024 do các ngân hàng tiếp tục giảm lãi suất cho vay; chi phí trích lập dự phòng rủi ro giảm so với quý trước, tương đương cùng kỳ năm trước. Thống kê của phóng viên cũng cho thấy, trong quý đầu năm 2025, tổng lợi nhuận trước thuế đạt 82.532,2 tỷ đồng, tăng 14,5% cùng kỳ; trong đó, có tới 22/27 ngân hàng giữ đà tăng trưởng. Tuy vậy, trong kế hoạch tăng trưởng năm nay, phần lớn ngân hàng vẫn chưa phản ánh đầy đủ những rủi ro đến từ căng thẳng thương mại toàn cầu có thể tác động trực tiếp đến đơn hàng, hoạt động xuất, nhập khẩu và ảnh hưởng đến nhu cầu vốn của khối doanh nghiệp trong các quý tiếp theo. |

.png)