.png)

|

|

|

|

|

|

|

|

Visit Today: 792

Visit Today: 792 Total Visit: 6871091

Total Visit: 6871091

Theo đánh giá của các chuyên gia, sau khi hơn 1.000 doanh nghiệp niêm yết công bố kết quả kinh doanh quý III/2024, nhóm ngân hàng tiếp tục đóng góp một nửa lợi nhuận toàn thị trường, dù tốc độ tăng trưởng có phần chậm lại so với quý II. Trong báo cáo kết quả kinh doanh quý IV sắp tới, 3 nhóm ngành cao su, thủy điện và dệt may được kỳ vọng sẽ là những cổ phiếu tiềm năng đáng chú ý.

Thị trường chứng khoán đang ở những ngày giao dịch đầu tháng 11, là thời điểm được coi là mở đầu chu kỳ phục hồi sau biến động. Chưa kể, tháng 11 năm nay thị trường chứng kiến các sự kiện quan trọng có tác động trực tiếp đến nền kinh tế vĩ mô cũng như thị trường chứng khoán như công bố số liệu kinh tế Việt Nam tháng 10 và 10 tháng; kết quả bầu cử Tổng thống Mỹ; Cục Dự trữ Liên bang Mỹ (FED) công bố lãi suất điều hành…

Dự báo về thị trường sau khi công bố kết quả cuộc bầu cử Tổng thống Mỹ vào rạng sáng ngày mai 6/11, bà Trần Thị Quỳnh Như – Chuyên gia tại Công ty CP Chứng khoán Rồng Việt (VDSC) cho biết, để đánh giá tác động của hai ứng cử viên Tổng thống Mỹ đối với Việt Nam, trước hết cần xem xét chi tiết từng chính sách của họ. Trước tiên, về chính sách của ông Donald Trump, có thể thấy ông ủng hộ thương mại song phương và bảo hộ các ngành công nghiệp trong nước.

Ngược lại, bà Harris theo đuổi thương mại tự do, chú trọng hợp tác quốc tế và duy trì nhiều chính sách từ thời Tổng thống Joe Biden.

Ảnh minh hoạ.

Nhìn chung, chính sách của ông Trump có thể gây khó khăn cho xuất khẩu của Việt Nam do thuế quan cao và thiên hướng bảo hộ. Trong khi đó, chính sách của bà Harris có thể thuận lợi hơn cho thương mại và đầu tư giữa Việt Nam và Mỹ, nhờ các cam kết thương mại công bằng và đầu tư vào cơ sở hạ tầng.

Dù kết quả cuối cùng thế nào, cuộc chiến thương mại Mỹ - Trung và sự dịch chuyển chuỗi cung ứng toàn cầu đã diễn ra. Với một nền kinh tế mở và phụ thuộc lớn vào các thị trường lớn như Mỹ, Trung Quốc và EU, Việt Nam cần linh hoạt, không chỉ theo dõi điều hành chính sách từ các nước mà còn phải đảm bảo khả năng thích ứng của doanh nghiệp trước các chính sách quốc tế mới.

Về tổng quan thị trường trong nước sau khi các doanh nghiệp công bố kết quả kinh doanh quý III, bà Như chỉ ra rằng, doanh thu quý III của hơn 1.000 doanh nghiệp niêm yết tăng trưởng hơn 13% so với cùng kỳ năm ngoái.

Tính chung cho 9 tháng đầu năm, lợi nhuận toàn thị trường đã tăng gần 10%, với sự tăng trưởng chủ yếu từ nhóm phi tài chính. Trong khi đó, nhóm tài chính lại có dấu hiệu giảm sút so với quý trước, đặc biệt là nhóm chứng khoán giảm khoảng 8% và nhóm bảo hiểm giảm đến 45%, chủ yếu do ảnh hưởng của cơn bão Yagi.

Ngược lại, nhóm ngân hàng vẫn đóng góp khoảng một nửa lợi nhuận của toàn thị trường, nhưng tốc độ tăng trưởng quý III có phần chậm lại so với quý II trước đó.

Đáng chú ý, một số ngành như bán lẻ, may mặc, và nông nghiệp - bao gồm thực phẩm, chăn nuôi, thủy sản, cao su, và phân bón lại nổi bật với các kết quả lợi nhuận tích cực, tạo thêm điểm nhấn lạc quan cho bức tranh lợi nhuận quý III năm nay.

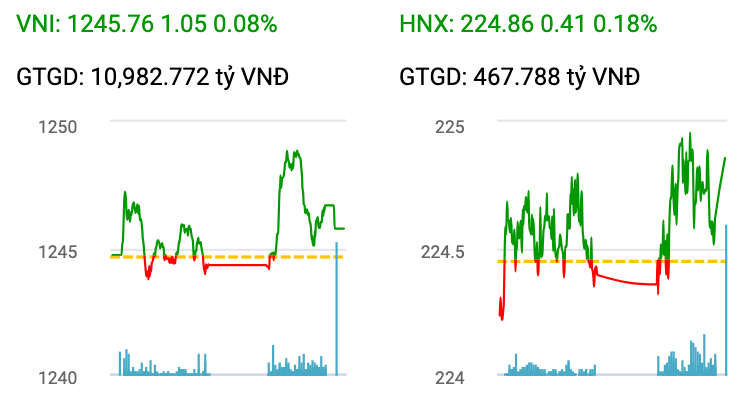

Diễn biến chỉ số VN-Index và HNX trong phiên giao dịch ngày 5/11. Nguồn: KBSC.

Dòng tiền suy yếu, thị trường chưa thực sự hồi phục

Còn dưới góc nhìn kỹ thuật, ông Nguyễn Đăng Khoa – Chuyên gia tại VDSC chia sẻ, theo lý thuyết, thị trường thường phản ánh tất cả thông tin sẵn có, thậm chí đôi khi còn đi trước các thông tin chưa chính thức. Dù các tổ chức hoặc cá nhân lớn có thể tác động đến thị trường qua thông tin, nhưng họ không thể che đi được giá và khối lượng giao dịch.

Một câu hỏi phổ biến là tại sao khi nhiều yếu tố tích cực đang hiện hữu nhưng thị trường vẫn chưa tăng điểm? Điều này chủ yếu do thiếu đi yếu tố quan trọng nhất là dòng tiền. Khi dòng tiền đổ mạnh vào, mọi chỉ báo đều trở nên không quá quan trọng vì đã có sự đồng thuận từ dòng tiền thông minh.

Ngược lại, khi dòng tiền yếu, sự sụt giảm hoặc rũ bỏ trên thị trường là điều hoàn toàn hợp lý. Hiện tại, có thể thấy giá đang giảm kèm với khối lượng giao dịch thấp, cho thấy dấu hiệu tâm lý nhà đầu tư vẫn chưa đạt đến sự đồng thuận cần thiết để bước vào một chu kỳ tăng mới.

Để có xu hướng tăng mạnh như năm 2021, thị trường cần một sự gia tăng mạnh mẽ đồng thời ở cả giá và khối lượng giao dịch. Nếu thị trường vẫn tiếp tục xu hướng giá yếu như hiện tại, thì tâm lý chán nản của các nhà đầu tư sẽ càng dễ bị tác động bởi các sự kiện bên ngoài, chẳng hạn như chờ đợi kết quả bầu cử Tổng thống Mỹ.

Ngoài ra, sự tác động của giá vàng cũng là điều dễ hiểu. Thị trường tài chính xoay quanh bốn kênh đầu tư chính: vàng, tiền tệ, bất động sản và chứng khoán. Hiện nay, với giá vàng và bất động sản tăng cao, dòng tiền chưa thể chuyển nhiều vào chứng khoán, dẫn đến mối tương quan giữa giá vàng và giá chứng khoán./.

| Theo chuyên gia của VDSC, trong bức tranh lợi nhuận quý III, ba nhóm ngành cao su, dệt may và thủy điện đươc dự báo là 3 nhóm cổ phiếu tiềm năng trong quý IV. Ngành cao su ghi nhận sản lượng tăng từ quý III và giá cao su cao hơn, trong khi quý IV là mùa thu hoạch chính, giúp duy trì kết quả kinh doanh khả quan. Ngành dệt may hưởng lợi từ bất ổn chính trị ở Bangladesh, khiến nhiều đơn hàng may mặc chuyển sang Việt Nam, tạo động lực tăng trưởng cho các doanh nghiệp trong nước. Cùng lúc, ngành thủy điện được hỗ trợ bởi hiện tượng La Nina, với lượng mưa dồi dào giúp sản lượng thủy điện quý III tăng 35% so với cùng kỳ. |

Thu Hương

.jpg)