.png)

|

|

|

|

|

|

|

|

Visit Today: 815

Visit Today: 815 Total Visit: 6897878

Total Visit: 6897878

Ảnh minh họa. Nguồn: internet

Mục tiêu của nghiên cứu là phân tích thực trạng tổ chức công tác kế toán quản trị tại các doanh nghiệp, từ đó xây dựng mô hình các nhân tố ảnh hưởng đến tổ chức công tác kế toán quản trị tại các doanh nghiệp thương mại trên địa bàn TP. Ðà Nẵng, bao gồm các yếu tố: Nhận thức của người chủ sở hữu, quy mô doanh nghiệp, chi phí tổ chức thực hiện, trình độ nhân viên kế toán, mức độ cạnh tranh của thị trường. Qua qua kết quả nghiên cứu, nhóm tác giả đề xuất một số giải pháp nhằm hỗ trợ doanh nghiệp thương mại hoạt động trên đại bàn TP. Ðà Nẵng đạt hiệu quả cao trong hoạt động và ra quyết định thông qua xem xét việc chấp nhận thực hiện kế toán quản trị.

Đặt vấn đề

Hiện nay, các doanh nghiệp (DN) Việt Nam nói chung và các DN thương mại (DNTM) tại TP. Đà Nẵng nói riêng, chủ yếu tập trung vào xây dựng hệ thống thông tin kế toán tài chính phục vụ cho việc lập báo cáo tài chính (BCTC), báo cáo thuế mà chưa quan tâm nhiều đến kế toán quản trị (KTQT), dẫn đến việc đưa ra chiến lược kinh doanh ít căn cứ vào thông tin KTQT cung cấp để phục vụ tình hình kinh doanh. Do đó, có nhiều nguy cơ tụt hậu, khó cạnh tranh với các đối thủ, vì không xây dựng được chính sách giá hợp lý thiếu tầm nhìn trong quản lý dẫn đến nhiều trường hợp phải đóng cửa, phá sản. Điều này cho thấy, tính cấp thiết trong vận dụng KTQT ở các DN này.

Đối tượng nghiên cứu

Đối tượng nghiên cứu là việc vận dụng KTQT, xác định mức độ của từng nhân tố tác động đến việc chấp nhận việc vận dụng KTQT trong các DNTM trên địa bàn TP. Đà Nẵng.

Phạm vi, mô hình nghiên cứu

Nghiên cứu các nhân tố tác động đến vận dụng KTQT trong các DNTM tại TP. Đà Nẵng. Số liệu nghiên cứu trên cơ sở số liệu điều tra khoảng 300 DN ở TP. Đà Nẵng có quy mô lớn, nhỏ và vừa, trong thời gian từ tháng 10/2019 đến tháng 1/2020.

Dựa trên các lý thuyết nền về mối quan hệ lợi ích - chi phí, lý thuyết bất định của các tổ chức, lý thuyết đại diện và lý thuyết về tâm lý xã hội, kết hợp với các mô hình nghiên cứu trong và ngoài nước, nhóm tác giả đề xuất các giả thiết cần phải kiểm định, bao gồm:

H1 - Các DN có quy mô càng lớn thì khả năng vận dụng KTQT thành công càng cao;

H2 – Chủ DN càng quan tâm đến KTQT thì khả năng vận dụng KTQT càng cao;

H3 – Các DN có nhân viên kế toán được đào tạo có chứng chỉ nghề hoặc bằng cấp kế toán chuyên nghiệp thì khả năng vận dụng KTQT thành công cao hơn;

H5 – Mức độ cạnh tranh của thị trường càng cao thì vận dụng KTQT là hoàn toàn cần thiết.

Thảo luận kết quả nghiên cứu

Tổng quan về mẫu nghiên cứu

Nghiên cứu được thực hiện tại các DNTM trên địa bàn TP. Đà Nẵng, dựa trên 300 bản khảo sát được phát ra, thì có 285 bảng hợp lệ, tổng hợp và xử lý số liệu trên phần mềm SPSS 22.0 phần thống kê mô tả. Số lượng nam tham gia trả lời phỏng vấn là 170 tương ứng tỷ lệ 59,6%, còn lại là nữ. Theo đó, đối tượng quản lý cấp cao được phỏng vấn là 80 chiếm 28,1%, quản lý cấp trung gian là 120 tương ứng với tỷ lệ 42,1%, cán bộ nhân viên là 85 với tỷ lệ 29,8%.

Đối với các DN được khảo sát thì DN có doanh thu trên 300 tỷ đồng/năm là 30; trên 100 tỷ đồng đến 300 tỷ đồng/năm là 120 DN; từ 50 tỷ đồng đến 100 tỷ đồng/năm là 90 DN; dưới 50 tỷ đồng/năm là 45 DN.

Kiểm định chất lượng thang đo bằng hệ số Cronbachs Anpha

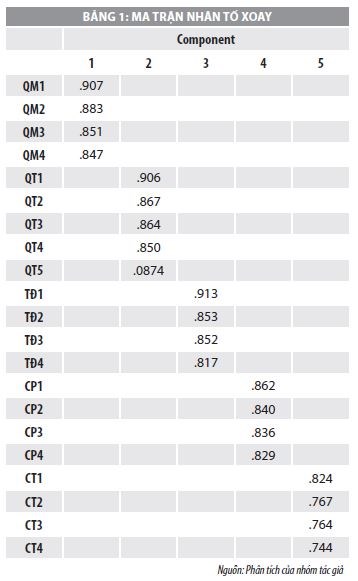

Phân tích nhân tố khám phá EFA các nhân tố thuộc biến độc lập. Theo mô hình nghiên cứu, có 5 thành phần với 25 biến quan sát ảnh hưởng đến sự hài lòng của DN. Sau khi khảo sát dùng phương pháp trích Principal Axis Factoring với phép xoay Promax để phân tích 21 biến quan sát. Kiểm định Bartlett là 5429.436 với mức ý nghĩa sig=0,000<0,05 (bác bỏ giả thuyết H0: các biến quan sát không có tương quan với nhau trong tổng thể), điều này chứng tỏ dữ liệu dùng để phân tích nhân tố EFA là hoàn toàn thích hợp.

21 biến quan sát được trích thành 5 nhân tố tại Eigenvalues =1,251 và giá trị tổng phương sai trích = 71,626% ≥ 50%: đạt yêu cầu, khi đó có thể nói rằng, 5 nhân tố này giải thích 71,626% biến thiên của biến quan sát. Vậy nên, tạm thời kết luận có 5 nhân tố ảnh hưởng đến sự hài lòng của DN.

Phân tích nhân tố khám phá EFA nhân tố thuộc biến phụ thuộc

Kết quả phân tích nhân tố khám phá EFA với KMO bằng 0,664 >0,5 và kiểm định Bartlett’s có sig = 0,000 <0,05, nên có thể khẳng định dữ liệu phù hợp để phân tích nhân tố. Phân tích đã rút trích từ 3 biến đánh giá sự ảnh hưởng thành một nhân tố chính có Eigenvalue bằng 1,876 và tổng phương sai trích 68,985% >50%.

Kết quả của mô hình EFA

Sử dụng phương pháp xoay nguyên góc (Varimax) các nhân tố. Kết quả các lần xoay nhân tố được thể hiện ở Bảng 1.

Phân tích khám phá hồi quy đa biến

Trước khi phân tích khám phá hồi quy đa biến, nhóm tác giả đã thực hiện kiểm định Cronbach’ Anpha và EFA và có ma trận xoay (Bảng 2). Mô hình nghiên cứu còn lại 6 nhân tố với 24 biến quan sát tác động đến mô hình. Theo đó, biến đại diện như sau:

QM: MEAN (QM1, QM2, QM3, QM4, QM5)

QT: MEAN (QT1, QT2, QT3, QT4)

TĐ: MEAN (TĐ1, TĐ2, TĐ3, TĐ4)

CP: MEAN (CP1, QCP2, CP3, CP4)

CT: MEAN (CT1, CT2, CT3, CT4)

Để nhận diện các nhân tố ảnh hưởng đến quyết định tổ chức KTQT trong các DNTM tại TP. Đà Nẵng, mô hình tương quan tổng thể có dạng:

TH = f (F1, F2, F3, F4, F5)

Trong đó: TH là biến phụ thuộc; F1, F2,... F5 là biến độc lập.

Các yếu tố thực sự ảnh hưởng đến quyết định mua được thể hiện qua phương trình hồi quy tuyến tính: TH = B0 + B1*QM + B2*QT + B3*TĐ + B4*CP + B5*CT

Trong đó: B0, B1… B5 là hệ số hồi quy lần lượt của từng nhân tố.

Phân tích các kiểm định

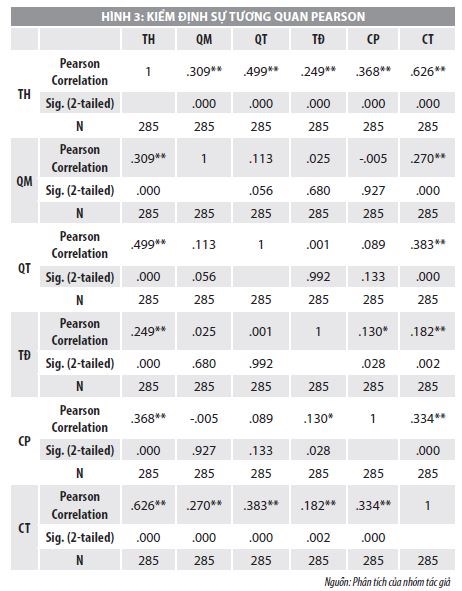

Phân tích tương quan Pearson

Bảng 3 cho thấy, giá trị Sig tương quan Pearson các biến độc lập QM, QT, TĐ, CP, CT với biến phụ thuộc TH nhỏ hơn 0.05. Như vậy, có mối liên hệ tuyến tính giữa các biến độc lập này với biến QĐ. Giữa TH và CT có mối tương quan mạnh nhất với hệ số r là 0.626, giữa TH và TĐ có mối tương quan yếu nhất với hệ số r là 0.249. Các cặp biến độc lập đều có mức tương quan khá yếu với nhau, như vậy, khả năng cao sẽ không có hiện tượng đa cộng tuyến xảy ra.

Phân tích mô hình hồi quy

Sau khi rút được các nhân tố từ phân tích nhân tố khám phá, nhóm tác giả tiến hành phân tích hồi quy để xác định các nhân tố ảnh hưởng tổ chức KTQT. Phân tích hồi quy sẽ được thực hiện với 5 nhân tố độc lập, giá trị của mỗi nhân tố được dùng để chạy hồi quy là giá trị trung bình của các biến quan sát thuộc nhân tố đó. Trong đó, R Square là 0,564, Adjusted R Square là 0575 và hệ số Durbin-Watson là 1.917.

Phương trình hồi quy tuyến tính mới như sau: TH = 0.199*TĐ + 0.362*QM + 0.323*CP+ 0.172*CT + 0.247*QT

Một số giải pháp thực hiện

Thứ nhất, nâng cao nhận thức của chủ sở hữu DN về hiệu quả của việc tổ chức KTQT. Bên cạnh đó, chủ DN có thể tự trang bị thêm những công cụ kỹ thuật đơn giản để có thể có những kế hoạch dự phòng, cũng như phương án phản ứng nhanh nhằm giảm bớt những bất trắc trong kinh doanh.

Thứ hai, cần xem xét tình hình về mặt tài chính, mở rộng sản xuất bằng cách trang bị thêm máy móc, mở thêm một trụ sở mới; xem xét tất cả những yếu tố và những rủi ro mà công ty sẵn sàng đối mặt.

Thứ ba, xây dựng chiến lược kinh doanh linh hoạt để tăng mức độ cạnh tranh giúp DN có mức lợi nhuận cao, bảo vệ DN trước các khách hàng, nhà cung cấp mạnh, tạo ra một hàng rào chống gia nhập cao, giảm sự đe doạ của các sản phẩm thay thế.

Thứ tư, tổ chức KTQT với chi phí hợp lý cần có sự kết hợp hài hòa với hệ thống kế toán tài chính, không gây khó khăn trong việc tổ chức công tác kế toán chung, không quá tốn kém nhưng đảm bảo thông tin phải được cung cấp hiệu quả.

Thứ năm, vận dụng một số nội dung của KTQT vào việc lập dự toán, dự báo và phân tích tình hình kinh doanh…

Tài liệu tham khảo:

Thái Anh Tuấn (2018), Một số nhân tố ảnh hưởng đến áp dụng kế toán quản trị trong các doanh nghiệp, Tạp chí Tài chính, kỳ 2 tháng 12/2018;

Nguyễn Vũ Thanh Giang (2017), Các nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị trong doanh nghiệp tại địa bàn TP. Hồ Chí Minh, Luận văn Thạc sỹ, Trường Ðại học Kinh tế TP. Hồ Chí Minh;

Nguyễn Tiến Nhân và cộng sự (2019), Các nhân tố tác động đến việc áp dụng kế toán quản trị trong các doanh nghiệp ngành Xây dựng trên địa bàn tỉnh Tiền Giang, Tạp chí Công Thương, tháng 3/2019.

Trích nguồn

ThS. Nguyễn Lê Nhân, ThS. Mai Thị Quỳnh Như - Đại học Duy Tân

.jpg)