.png)

|

|

|

|

|

|

|

|

Visit Today: 699

Visit Today: 699 Total Visit: 6891297

Total Visit: 6891297

Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất từ ngày 25/02/2023? (Hình từ Internet)

Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất hiện nay là mẫu nào vậy? Vấn đề này Chúng tôi xin giải đáp như sau:

Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất là mẫu nào?

Căn cứ theo quy định tại khoản 1 Điều 3 Luật Kiểm toán nhà nước 2015, báo cáo kiểm toán là văn bản do Kiểm toán nhà nước lập và công bố sau mỗi cuộc kiểm toán để đánh giá, xác nhận, kết luận và kiến nghị về những nội dung đã kiểm toán.

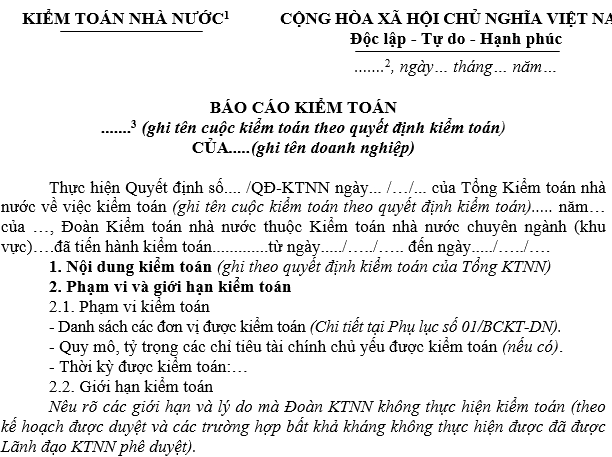

Theo đó, Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất là Mẫu số 02/BCKT-DN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Báo cáo này được áp dụng cho cuộc kiểm toán thực hiện nghĩa vụ với ngân sách nhà nước và việc thực hiện quyền, trách nhiệm của người đại diện vốn nhà nước trong quản lý, sử dụng vốn, tài sản nhà nước của các doanh nghiệp nắm giữ từ 50 % vốn điều lệ trở xuống.

Tải Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất Tải về.

Báo cáo kiểm toán doanh nghiệp dưới 50% vốn điều lệ của Nhà nước có những nội dung gì?

Căn cứ theo nội dung tại Mẫu số 02/BCKT-DN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, Báo cáo kiểm toán doanh nghiệp dưới 50% vốn điều lệ của Nhà nước có những nội dung cơ quan sau:

- Nội dung kiểm toán (ghi theo quyết định kiểm toán của Tổng kiểm toán nhà nước)

- Phạm vi và giới hạn kiểm toán

+ Phạm vi kiểm toán

++ Danh sách các đơn vị được kiểm toán.

++ Quy mô, tỷ trọng các chỉ tiêu tài chính chủ yếu được kiểm toán (nếu có).

+ Giới hạn kiểm toán

- Căn cứ kiểm toán

Trong đó, những nội dung chi tiết bao gồm:

(1) Tình hình và kết quả kiểm toán

- Đặc điểm tình hình:

+ Khái quát tình hình kinh tế, xã hội;

+ Sự thay đổi của cơ chế chính sách trong niên độ kiểm toán;

+ Các nhân tố có ảnh hưởng lớn tác động đến hoạt động quản lý, điều hành của đơn vị được kiểm toán.

- Kết quả kiểm toán:

+ Kiểm toán một số chỉ tiêu tài chính được kiểm toán;

+ Đánh giá, xác nhận và kết luận về việc tuân thủ pháp luật, chính sách, chế độ kế toán trong quản lý, sử dụng vốn, tài sản nhà nước;

+ Đánh giá và kết luận về tình hình bảo toàn và hiệu quả quản lý, sử dụng vốn nhà nước (nếu có)

+ Các vấn đề nhấn mạnh, vấn đề khác (nếu có)

(2) Kiến nghị của kiểm toán nhà nước

- Đối với đơn vị được kiểm toán (nếu có):

+ Kiến nghị điều chỉnh sổ kế toán, báo cáo tài chính (nếu có điều chỉnh)

+ Kiến nghị về xử lý tài chính

+ Kiến nghị giảm lỗ - nếu có

+ Kiến nghị khác - nếu có

+ Kiến nghị chấn chỉnh, rút kinh nghiệm trong công tác quản lý, sử dụng tài chính công, tài sản công

+ Kiến nghị chấn chỉnh việc thực hiện quyền, trách nhiệm của người đại diện phần vốn Nhà nước tại doanh nghiệp

+ Kiến nghị kiểm điểm trách nhiệm tập thể, cá nhân và xem xét xử lý theo quy định (có thể lập Phụ lục kèm theo - nếu có)

+ Ý kiến tư vấn về các giải pháp để hoàn thiện công tác quản lý, sử dụng tài chính công, tài sản công (nếu có);

- Đối với Bộ, ngành có liên quan… (nếu có)

- Đối với Thủ tướng Chính phủ, Chính phủ, Quốc hội … (nếu có)

Báo cáo kiểm toán có giá trị pháp lý ra sao?

Căn cứ theo quy định tại Điều 7 Luật Kiểm toán nhà nước 2015 như sau:

Như vậy, giá trị pháp lý của báo cáo kiểm toán được xác định theo nội dung nêu trên.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Trích nguồn

Đặng Phan Thị Hương Trà

.jpg)