.png)

|

|

|

|

|

|

|

|

Visit Today: 752

Visit Today: 752 Total Visit: 6856817

Total Visit: 6856817

Ảnh minh họa. Nguồn: Internet

Bài viết phân tích mối quan hệ nhân quả giữa cơ sở thuế thu nhập doanh nghiệp và đầu tư trực tiếp nước ngoài (FDI) tại 32 quốc gia đang phát triển trong giai đoạn 2009 – 2019. Phân tích thực nghiệm dựa trên dữ liệu bảng của các quốc gia để kiểm tra tính chất nhân quả giữa các biến tạo thành bảng.

Kết quả nghiên cứu cho thấy, tồn tại mối quan hệ đồng tích hợp trong dài hạn giữa cơ sở thuế thuế thu nhập doanh nghiêp và FDI. Đồng thời, có mối quan hệ nhân quả hai chiều giữa các biến trong dữ liệu nghiên cứu, đặc biệt là mối quan hệ giữa FDI từ "thiên đường" thuế và cơ sở thuế thu nhập doanh nghiệp. Qua đó bài viết đưa ra một số hàm ý về chính sách thuế đối với FDI tại các quốc gia, trong đó cần xem xét chọn lọc dòng vốn FDI từ những nhà đầu tư có uy tín, có trách nhiệm xã hội.

Lý thuyết tổng quan về cơ sở thuế

Cơ sở thuế là đối tượng tác động của một chính sách thuế. Tùy theo mục đích và tính chất của từng sắc thuế, cơ sở thuế có thể là các khoản thu nhập nhận được trong một thời gian nhất định của một số tổ chức kinh tế hoặc một cá nhân, tổng giá trị tài sản do tổ chức kinh tế hoặc cá nhân đó nắm giữ, tổng trị giá một lô hàng hóa hoặc một lượng giá trị nhất định của hàng hóa, dịch vụ.

Số thuế thu nhập phải nộp của doanh nghiệp (DN) được xác định bằng cơ sở thuế nhân với thuế suất (Tổng thuế = Cơ sở thuế x Thuế suất). Xác định cơ sở thuế có vai trò rất quan trọng, vì còn phản ánh và hiện thực hóa các quan điểm của mỗi Nhà nước về sử dụng thuế nhằm điều tiết vĩ mô nền kinh tế - xã hội (James Alm, Roy Bahl, Matthew N. Muray, 1991).

Cơ sở thuế có tác động quan trọng đến việc đảm bảo số thu cho ngân sách nhà nước (NSNN). John Freebairn (2015) cho rằng, ở các nước đang phát triển, luôn có nhu cầu vừa muốn tăng nguồn lực thu hút từ đầu tư nước ngoài vừa muốn có nguồn thu thuế để tài trợ cho đầu tư phát triển và các mất cân đối ngân sách. Tuy nhiên, do hệ thống thuế có nhiều bất cập và năng lực quản lý thuế hạn chế đã khiến cho nguồn thu thuế của các nước này luôn bị thất thoát do các hành vi gian lận thuế, tránh thuế, chuyển giá…; Từ đó, làm xói mòn cơ sở thuế.

Đặc biệt, thuế suất thuế thu nhập được cho là một trong những cơ sở quan trọng để các DN nước ngoài đầu tư vào nền kinh tế. Điều đáng quan ngại là cuộc đua cắt giảm thuế có nguy cơ làm xói mòn nghiêm trọng cơ sở thuế của các nước. Đồng thời, điều này còn ảnh hưởng tiêu cực đến nguồn thu NSNN như: Chi tiêu của Chính phủ, thực hiện các chính sách phúc lợi và kiểm soát nợ công của nhiều nước.

Xói mòn cơ sở thuế và dịch chuyển lợi nhuận của FDI

Nhằm tối đa hóa lợi nhuận của cả tập đoàn, các công ty đa quốc gia thực hiện nhiều nghiệp vụ chuyển giá nhằm tối thiểu hóa các khoản thuế phải nộp cho các quốc gia. Bằng cách chuyển dịch lợi nhuận từ những quốc gia có thuế suất cao sang những quốc gia có thuế suất thấp, các công ty này đã tiết kiệm được số thuế phải nộp đáng kể.

Theo một nghiên cứu của Mạng lưới Công lý Thuế, ước tính khoảng 660 tỷ USD lợi nhuận DN toàn cầu đã được hoán chuyển trong năm 2015. Một ước tính khác của Tổ chức Hợp tác và Phát triển kinh tế (OECD) trong năm 2016 cho thấy, thuế suất hiệu dụng mà các công ty đa quốc gia phải chịu thấp hơn trung bình từ 4 đến 8,5 điểm phần trăm so với các công ty thông thường khác.

Trong khối OECD và G20, tỷ lệ này giao động từ 4-10% tổng doanh thu thuế, tương đương từ 100-240 tỷ USD tổng thể. Trong khi đó, khoảng 8% tài sản của thế giới (tương đương 7.600 tỷ USD), đã ẩn vào các thiên đường thuế thông qua các chương trình Xói mòn cơ sở thuế và dịch chuyển lợi nhuận (BEPS) (Zucman, 2014).

Như vậy, xói mòn cơ sở tính thuế là việc giảm số thu nhập tính thuế mà một quốc gia có thể sử dụng để đánh thuế. Như vậy, nếu một công ty đa quốc gia chuyển nơi cư trú sang một quốc gia khác hoặc khiến lợi nhuận của họ phát sinh ở một quốc gia khác thì khả năng nguồn thu từ thuế TNDN của quốc gia ban đầu sẽ bị giảm, tức là cơ sở tính thuế đã giảm hoặc bị xói mòn hoàn toàn.

BEPS là 2 yếu tố thường xuyên đi kèm với nhau của quá trình thu hút FDI. Theo nhận định của OECD (2012), BEPS có ý nghĩa đặc biệt quan trọng đối với các nước đang phát triển vì thuế là nguồn thu chủ yếu của ngân sách nhà nước, đặc biệt là thuế TNDN.

Phương pháp nghiên cứu

Mô hình

Dựa vào nghiên cứu thực nghiệm của Bolwijn, R., Casella, B., & Rigo, D. (2018), mối quan hệ giữa cơ sở thuế TNDN và FDI thể hiện qua mô hình sau:

RINCOME = f (FDI)

Dựa vào mục tiêu của nghiên cứu, tác giả tiến hành nghiên cứu thực nghiệm kiểm tra mối quan hệ đồng liên kết và nhân quả giữa dòng vốn FDI vào 32 quốc gia đang phát triển trong giai đoạn 2009-2019, bằng cách sử dụng kiểm định đồng liên kết của Westerlund-Durbin-Hausman (2008) và kiểm định nhân quả của Dumitrescu và Hurlin (2012).

Kiểm định giả thuyết về sự phụ thuộc giữa các quan sát chéo trong dữ liệu bảng được thực hiện trước tiên để xác định việc tồn tại mối quan hệ giữa các quốc gia trong khu vực (Urbain & Westerlund, 2006). Bước thứ hai là kiểm định tính dừng của các biến. Tác giả kiểm tra tính dừng của các biến theo các kiểm định Augmented Dickey Fuller (ADF), Phillips-Perron (PP) và Im-Pesaran-Shin (IPS). Giả thiết H0 của kiểm định này là tồn tại nghiệm đơn vị, nghĩa là các biến không dừng. Tiếp đến, kiểm tra các mối quan hệ dài hạn giữa các biến. Cuối cùng, mối quan hệ tương tác nhân quả giữa thuế và dòng vốn nước ngoài được nghiên cứu bằng cách sử dụng phép thử nhân quả của Dumitrescu và Hurlin (2012), một dạng cải tiến của phép thử phi nhân quả của Granger (1969) liên quan đến tính không đồng nhất.

Dữ liệu nghiên cứu

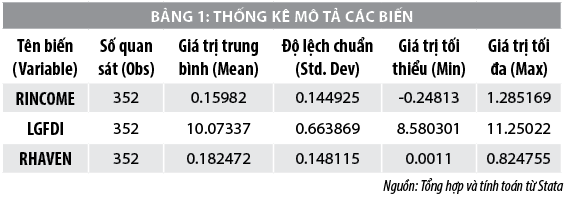

Các biến đại diện và dữ liệu nghiên cứu được thu thập tại 32 quốc gia đang phát triển từ năm 2009-2019 (Bảng 1).

Kết quả nghiên cứu và thảo luận

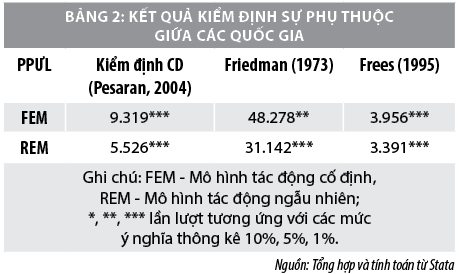

Kiểm định sự phụ thuộc giữa các quốc gia

Kết quả kiểm định cho thấy, có đủ bằng chứng để bác bỏ giả thuyết về sự độc lập giữa các quốc gia ở mức ý nghĩa 1% ở cả ba kiểm định được đề xuất (Bảng 2). Phát hiện này đòi hỏi các kiểm định nghiệm đơn vị đối với dữ liệu dừng phải tính đến sự phụ thuộc giữa các quốc gia trong dữ liệu bảng.

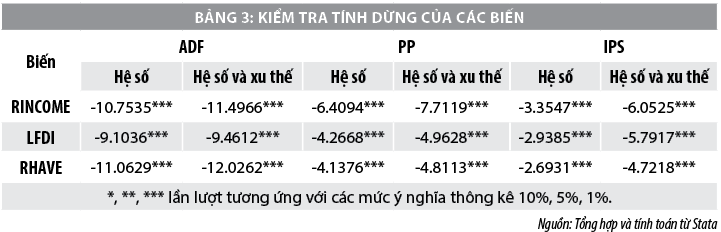

Kiểm tra tính dừng đối với dữ liệu bảng

Kết quả kiểm định tính dừng được thể hiện trong Bảng 3. Các kiểm định về tính dừng của tất cả các biến đều dừng ở bậc gốc cho tất cả các kiểm định không xu thế và có xu thế.

Kết quả kiểm định đồng liên kết đối với dữ liệu bảng

Kiểm định đồng liên kết Westerlund cho thấy, giả thuyết không có đồng liên kết đối với biến phụ thuộc RINCOME và biến LFDI bị bác bỏ ở mức ý nghĩa 1%, đồng thời Giả thuyết không có đồng liên kết đối với biến phụ thuộc RINCOME và biến RHAVE cũng bị bác bỏ ở mức ý nghĩa 1%. Như vậy, có mối quan hệ trong dài hạn giữa FDI với 2 biến cơ sở thuế thu nhập (là thu nhập của FDI) và biến FDI từ thiên đường thuế vào các quốc gia đang phát triển trong mẫu nghiên cứu.

Kiểm định mối quan hệ nhân quả

Kết quả kiểm định mối quan hệ nhân quả của Dumitrescu và Hurlin (2012) cho thấy, mối quan hệ 2 chiều giữa thuế và FDI, cụ thể:

- Đối với cơ sở thuế TNDN (RINCOME): Kết quả nghiên cứu cho thấy, mối quan hệ nhân quả giữa dòng vốn đầu tư trực tiếp nước ngoài và thu nhập của FDI. Điều này đúng với các lý thuyết về FDI và thực tiễn các hiệp định miễn giảm thuế có liên quan đến việc tăng vốn đầu tư trực tiếp nước ngoài (Azémar, C., & Dharmapala, D., 2019). Ngược lại, trong các kế hoạch tránh thuế, các công ty đa quốc gia đã tìm cách giảm thu nhập FDI tại các quốc gia đang phát triển, trực tiếp gây xói mòn cơ sở thuế thu nhập.

- Vai trò của dòng FDI từ thiên đường thuế vào các nước đang phát triển: Kết quả nghiên cứu cho thấy tồn tại mối quan hệ 2 chiều FDI từ thiên đường thuế (RHAVE) và cơ sở thuế TNDN (RINCOME). Kết quả này hoàn toàn tương đồng với Crivelli E, De Mooij R, Keen M., (2016) và Richard Bolwijn, Bruno Casella and Davide Rig (2018) nhấn mạnh, sự dịch chuyển nguồn vốn FDI thông qua trung tâm tài chính nước ngoài, đặc biệt là các thiên đường thuế, đã gây ra tình trạng BEPS.

Kết luận và kiến nghị

Việc xác định phạm vi của đối tượng đánh thuế thể hiện sự lựa chọn của mỗi quốc gia về việc có điều tiết hay không điều tiết một sắc thuế cụ thể với những đối tượng đánh thuế. Đối với thuế TNDN thì cơ sở thuế rộng hay hẹp phụ thuộc vào việc lựa chọn loại thu nhập chịu thuế. Nghiên cứu này cho thấy, mối quan hệ nhân quả 2 chiều giữa cơ sở thuế TNDN và dòng vốn FDI.

Do đó, để thu hút nguồn vốn đầu tư thì năng lực cạnh tranh thuế, chính sách thuế có ý nghĩa hết sức quan trọng đối với mỗi quốc gia. Những năm gần đây, cải cách hệ thống thuế là một trong những ưu tiên cao của các quốc gia. Trong bối cảnh hội nhập quốc tế ngày càng sâu rộng, các quốc gia đang phát triển cần hoàn thiện khung khổ pháp lý để thu hút vốn FDI, đặc biệt là vốn FDI chất lượng cao.

Tuy nhiên, lượng vốn FDI là cơ sở để tính thuế TNDN, nên trong các kế hoạch tránh thuế của công ty đa quốc gia, FDI tại các quốc gia đang phát triển luôn tìm mọi cách giảm lợi nhuận FDI. Kết quả nghiên cứu cho thấy, vai trò ngày càng rõ rệt của dòng FDI từ thiên đường thuế tiếp tục đổ vào các nước đang phát triển nhằm mục đích dịch chuyển lợi nhuận trong các kế hoạch tránh thuế. Do vậy, tiêu chí sàng lọc dòng vốn FDI cần được áp dụng đầu tiên trong quá trình thu hút FDI của các quốc gia đang phát triển, trong đó có Việt Nam.

Đồng thời, cần thu hút các nhà đầu tư có uy tín, trách nhiệm xã hội và sàng lọc những nhà đầu tư tới từ “thiên đường thuế”. Vì lẽ đó, trong những năm qua, các quốc gia đang phát triển chú trọng thực hiện BEPS nhằm tạo điều kiện hạ thấp mức thuế để thu hút FDI mà vẫn đảm bảo nguồn thu cho ngân sách nhà nước.

Tài liệu tham khảo:

1. Bolwijn, R., Casella, B., & Rigo, D. (2018), An FDI-driven approach to measuring the scale and economic impact of BEPS, Transnational Corporations Journal, 25(2);

2. Crivelli E, De Mooij R, Keen M. (2016), Base erosion, profit shifting and developing countries, Public Finance Analysis, p. 268–301;

3Dumitrescu, Elena - Ivona, and Christophe Hurlin (2012), Testing for Granger non-causality in heterogeneous panels, Economic Modelling 29: 1450–60;

4. OECD (2015), OECD/G20 Base Erosion and ProTit Shing Project: Addressing the Tax Challenges of the Digital Economy, 2015 Final Report. s.l., s.n.

Trích nguồn

Nguyễn Thị Kim Chi - Trường Đại học Tài chính - Marketing.

.jpg)

.jpg)