.png)

|

|

|

|

|

|

|

|

Visit Today: 718

Visit Today: 718 Total Visit: 6890890

Total Visit: 6890890

.jpg)

Ảnh minh họa. Nguồn: Internet

Trong giai đoạn nền kinh tế bị ảnh hưởng nặng nề bởi dịch bệnh COVID - 19, giá trị tài sản của doanh nghiệp phản ánh trên Báo cáo Tài chính được lập theo chuẩn mực Kế toán Việt Nam và theo chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) sẽ có sự khác biệt rất lớn.

Trong bối cảnh Covid-19 lan rộng và gây thiệt hại đáng kể đến tình hình hoạt động kinh doanh của doanh nghiệp, sẽ khó tránh khỏi việc tồn tại các dấu hiệu về sự suy giảm giá trị của các tài sản đang ghi nhận trên sổ sách của doanh nghiệp. Chuẩn mực Kế toán Quốc tế IAS 36 – Suy giảm giá trị tài sản được ban hành bởi Ủy ban Chuẩn mực Kế toán Quốc tế IASB từ năm 1998 có ý nghĩa rất lớn trong bối cảnh hiện nay.

Với mục tiêu đảm bảo giá trị tài sản phản ánh trên Báo cáo Tài chính (BCTC) của doanh nghiệp không được ghi nhận cao hơn giá trị có thể thu hồi được thông qua việc sử dụng hay bán các tài sản này, một khi giá trị có thể thu hồi được thấp hơn so với giá trị sổ sách, thì các tài sản này được coi là bị suy giảm giá trị, lúc này doanh nghiệp phải tính toán và phản ánh khoản lỗ do suy giảm giá trị này trên BCTC.

Trong khi đó, chuẩn mực Kế toán Việt Nam (VAS) chưa có quy định nào liên quan đến vấn đề này. Hiện nay, việc ghi nhận và phản ánh các khoản mục tài sản dài hạn trên BCTC của các doanh nghiệp Việt Nam được thực hiện theo nguyên tắc giá gốc, tức là tài sản ghi nhận theo nguyên giá trừ đi khấu hao lũy kế được phân bổ theo thời gian sử dụng hữu ích của tài sản mà không phản ảnh bất kỳ khoản lỗ nào từ việc suy giảm giá trị tài sản. Điều này đặt ra câu hỏi về tính hợp lý của việc trình bày thông tin trên BCTC tại các doanh nghiệp Việt Nam, nhất là trong giai đoạn ảnh hưởng của dịch bệnh Covid-19.

Ví dụ minh họa sau đây sẽ làm rõ ảnh hưởng của sự khác biệt giữa hai chuẩn mực kế toán Việt Nam (VAS) và chuẩn mực kế toán quốc tế (IFRS):

Công ty A thực hiện gia công đồ may mặc cho công ty mẹ ở nước ngoài, hiện tại hạch toán theo VAS và chuyển đổi sang IFRS cho mục đích gửi báo cáo cho Tập đoàn. Công ty A có 1 dây chuyền sản xuất với nguyên giá 50 tỷ VND và thời gian sử dụng ước tính là 20 năm. Tại thời điểm 31/12/2020, giá trị khấu hao lũy kế là 20 tỷ VND.

Do ảnh hưởng của dịch bệnh Covid, công ty đã tạm dừng sản xuất do giãn cách, ước tính trong hai năm tới, năng lực gia công cũng giảm sút do giảm đơn hàng gia công từ công ty mẹ. Công ty đã điều chỉnh các chỉ tiêu doanh thu và lợi nhuận trong ngân sách hai năm tới. Tại ngày 31/12/2020, Ban giám đốc công ty đánh giá hiệu suất của dây chuyền sản xuất không như kỳ vọng, vì vậy, công ty tính toán giá trị có thể thu hồi của dây chuyền là 25 tỷ VND. Tương ứng, khoản lỗ do suy giảm giá trị tài sản là 5 tỷ VND. Thông tin trình bày trên Báo cáo Tài chính VAS và IFRS như sau:

Như ví dụ nêu trên, rõ ràng việc áp dụng VAS thể hiện giá trị ghi sổ (giá trị còn lại của tài sản) cao hơn giá trị có thể thu hồi của tài sản đó. Đây là vấn đề nhận được nhiều quan tâm và lo lắng từ các cơ quan Nhà nước, nhà hoạch định chính sách và đặc biệt là người sử dụng BCTC lập theo chuẩn mực VAS.

Chuẩn mực IAS 36 áp dụng cho các loại tài sản như đất đai, nhà cửa và vật kiến trúc, tài sản vô hình, bất động sản đầu tư ghi nhận và đo lường theo giá gốc, lợi thế thương mại, các khoản đầu tư vào công ty con, công ty liên kết, công ty liên doanh được ghi nhận và đo lường theo giá gốc và các tài sản khác ghi nhận theo giá trị được đánh giá lại (revaluated assets). Ngoài ra, với sự ra đời và áp dụng của IFRS 16 – Hợp đồng thuê từ 1/1/2019, quyền sử dụng tài sản cũng thuộc phạm vi điều chỉnh của chuẩn mực IAS 36.

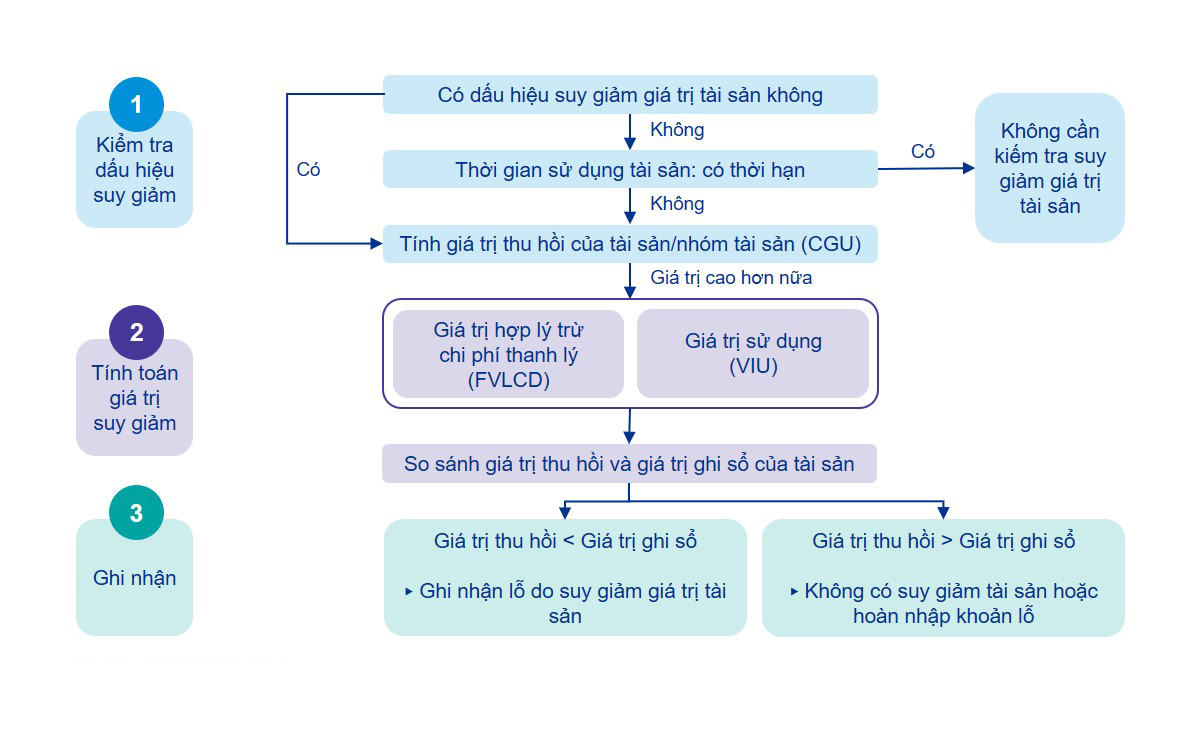

Nội dung của chuẩn mực IAS 36 được tóm gọn qua 3 bước chính, bắt đầu từ việc kiểm tra các dấu hiệu suy giảm của tài sản, thực hiện các bước so sánh và tính toán khoản lỗ từ suy giảm giá trị và kết thúc bằng việc ghi nhận hay hoàn nhập các khoản lỗ này.

Biểu đồ bên dưới, đơn giản hóa lại nội dung của chuẩn mực theo 3 bước như sau:

Bước 1: Xác định dấu hiệu suy giảm giá trị tài sản:

IAS 36 đưa ra một danh sách tối thiểu các dấu hiệu mà doanh nghiệp cần xem xét, bao gồm dấu hiệu từ yếu tố bên ngoài và yếu tố bên trong (nguồn nội bộ) của doanh nghiệp. Trong khi các dấu hiệu nội bộ sẽ cung cấp bằng chứng trực tiếp hợp lý rằng một tài sản cụ thể có thể bị suy giảm, ví dụ như tài sản bị hư hỏng, lỗi thời, không nằm trong kế hoạch sử dụng hay các báo cáo nội bộ có thể hiển thị: (1) dòng tiền để có được tài sản hoặc các nhu cầu tiền mặt tiếp theo để vận hành hoặc duy trì tài sản đó cao hơn đáng kể so với ngân sách ban đầu; (2) dòng tiền ròng thực tế hoặc lãi hoặc lỗ hoạt động từ tài sản thấp hoặc cao hơn đáng kể so với ngân sách; (3) dòng tiền ròng theo ngân sách hoặc lợi nhuận hoạt động giảm đáng kể hoặc sự gia tăng đáng kể khoản lỗ dự kiến theo ngân sách, v.v. (nguồn: IAS 36.14).

Bên cạnh đó, các dấu hiệu từ nguồn thông tin bên ngoài thường sẽ rộng hơn và ít liên kết rõ ràng hơn với tài sản cụ thể của doanh nghiệp, ví dụ như sự suy giảm vốn hóa thị trường xuống thấp hơn giá trị ghi sổ của tài sản doanh nghiệp, sự thay đổi bất lợi trong môi trường hoạt động của doanh nghiệp như dịch bệnh, xu hướng tiêu dùng, công nghệ, tăng lãi suất thị trường… Việc xác định các dấu hiệu suy giảm giá trị tài sản là giai đoạn đầu tiên nhưng đóng vai trò quan trọng trong toàn bộ quá trình, doanh nghiệp cần sử dụng nhiều xét đoán để xác định tài sản nào có dấu hiệu của suy giảm giá trị, cũng như đánh giá và nhận diện các dấu hiệu.

Bước 2: Tính toán giá trị suy giảm:

Khi tài sản có dấu hiệu suy giảm giá trị, doanh nghiệp cần kiểm tra suy giảm giá trị tài sản bằng cách so sánh giá trị thu hồi của tài sản/nhóm tài sản (CGU) với giá trị ghi sổ của CGU đó và ghi nhận một khoản lỗ nếu giá trị thu hồi thấp hơn giá trị ghi số. Giá trị thu hồi của CGU, được xác định là giá trị cao hơn giữa giá hợp lý trừ chi phí thanh lý (Fair value less cost to disposal – FVLCD) và giá trị sử dụng của CGU (Value in use – VIU).

Mô hình tính toán FVLCD là một phương pháp tiếp cận theo giá thị trường nghĩa là từ các bên tham gia thị trường (thể hiện số tiền có thể thu về từ việc bán một tài sản hoặc đơn vị tạo tiền trong một giao dịch ngang giá giữa các bên có hiểu biết và tự nguyện, trừ đi chi phí bán), trong khi mô hình tính toán giá trị sử dụng (VIU) là phương pháp tiếp cận từ nội bộ doanh nghiệp (chiết khấu dòng tiền tương lai được mong đợi tạo ra từ một tài sản thông qua việc sử dụng tài sản).

Bước 3: Ghi nhận và phân bổ khoản lỗ

Đối với tài sản riêng lẻ, việc ghi nhận khoản lỗ từ suy giảm tài sản khá đơn giản, tuy nhiên khi khoản lỗ này liên quan đến một nhóm tài sản, chuẩn mực yêu cầu khoản lỗ này đầu tiên phải được phân bổ cho lợi thế thương mại liên quan nếu có, sau đó được phân bổ cho các tài sản còn lại trong nhóm tài sản theo giá trị của chúng. Khấu hao tương ứng của các tài sản này cũng sẽ được tính toán lại dựa trên giá trị còn lại đã được điều chỉnh chia cho thời gian sử dụng còn lại. Trong trường hợp, các tài sản không còn dấu hiệu suy giảm thì toàn bộ khoản lỗ này sẽ được hoàn nhập vào năm hay kỳ báo cáo, việc khấu hao tài sản tương ứng sau đó cũng sẽ được tính toán lại. Riêng đối với lỗ suy giảm tài sản của lợi thế thương mại sẽ không được hoàn nhập lại.

Mặc dù chuẩn mực IAS 36 ra đời từ khá lâu và hướng dẫn rất rõ ràng các bước xác định cũng như tính toán và ghi nhận khoản lỗ từ suy giảm giá trị tài sản, việc áp dụng chuẩn mực vào thực tế còn nhiều thách thức và chưa thật sự sát với yêu cầu của chuẩn mực. Đây là một trong những chuẩn mực có tính phức tạp cao, cần nhiều xét đoán cũng như yêu cầu cao về độ tin cậy của các giả định được sử dụng khi thực hiện kiểm tra suy giảm giá trị và lập mô hình tính toán các khoản lỗ do suy giảm giá trị tài sản. Điều này yêu cầu doanh nghiệp phải trang bị kỹ càng các kiến thức về IFRS để sẵn sàng áp dụng khi thực hiện chuyển đổi hệ thống kế toán sang áp dụng IFRS.

Trích nguồn

Phạm Thị Hoàng Anh

.jpg)