.png)

|

|

|

|

|

|

|

|

Visit Today: 491

Visit Today: 491 Total Visit: 6618539

Total Visit: 6618539

Số dư đảm phí là gì và làm thế nào để xác định được số dư đảm phí hiện đang là thắc mắc của nhiều doanh nghiệp hiện nay. Bài viết dưới đây sẽ cung cấp một số thông tin cần thiết giúp các bạn hiểu hơn về vấn đề này.

I. Số dư đảm phí (Contribution margin)

1. Định nghĩa

Số dư đảm phí hay lãi trên biến phí trong tiếng Anh là Contribution margin. Số dư đảm phí là chênh lệch giữa giá bán (hay doanh thu) với chi phí biến đổi của nó. Số dư đảm phí có thể được xác định cho mỗi đơn vị sản phẩm, cho từng mặt hàng hoặc tổng hợp cho tất cả các mặt hàng tiêu thụ.

2. Bản chất và cách xác định số dư đảm phí

Toàn bộ chi phí được phân tích thành hai loại chi phí đó là chi phí biến đổi và chi phí cố định. Khi đó chúng ta không tính toán, phân bổ chi phí cố định cho mỗi đơn vị sản phẩm mà luôn ứng xử nó là tổng số và là chi phí thời kì. Tổng chi phí cố định ở kì nào phải được bù đắp đầy đủ trong kì đó.

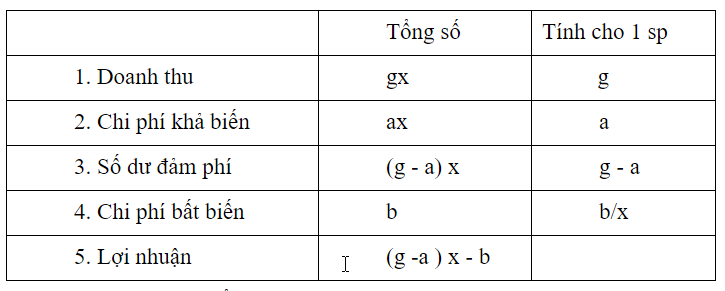

Nếu gọi x: số lượng, g: giá bán, a: chi phí khả biến đơn vị, b: chi phí bất biến. Ta có báo cáo thu nhập theo số dư đảm phí như sau:

Từ báo cáo thu nhập tổng quát trên ta xét các trường hợp sau:

- Khi xn không hoạt động sản lượng x = 0 ⇒ lợi nhuận doanh nghiệp : P = -b nghĩa là doanh nghiệp lỗ bằng chi phí bất biến.

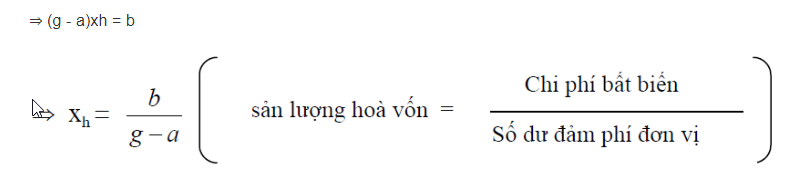

- Tại sản lượng xh mà ở đó số dư đảm phí bằng chi phí bất biến ⇒ lợi nhuận doanh nghiệp: P = 0, nghĩa là doanh nghiệp đạt được điểm hoà vốn.

- Tại sản lượng x1 > xh ⇒ lợi nhuận xn P1 = (g-a) x1 - b

- Tại sản lượng x2 > x1 > xh ⇒ lợi nhuận xnP2 = (g- a) xx -b Như vậy khi sản lượng tăng 1 lượng là Δx = x2 - x1

⇒ Lợi nhuận tăng 1 lượng là ΔP = P2 - P1

⇒ ΔP = (g - a) (x2 - x1)

Vậy: ΔP = (g- a) (x2-x1)

Kết luận : Thông qua khái niệm số dư đảm phí ta được mối quan hệ giữa sản lượng và lợi nhuận. Mối quan hệ đó là : Nếu sản lượng tăng 1 lượng thì lợi nhuận tăng lên 1 lượng bằng sản lượng tăng lên nhân cho số số dư đảm phí đơn vị.

* Chú ý kết luận này chỉ đúng khi doanh nghiệp đã vượt qua điểm hoà vốn.

- Sử dụng khái niệm số dư đảm phí sẽ thấy được mối quan hệ giữa sản lượng và lợi nhuận, tuy nhiên nó có những nhược điểm sau:

+ Không giúp người quản lý có cái nhìn tổng quát giác độ toàn bộ doanh nghiệp, nếu doanh nghiệp sản xuất kinh doanh nhiều loại sản phẩm, bởi vì sản lượng của từng sản phẩm không thể tổng hợp ở toàn doanh nghiệp.

+ Làm cho người quản lý dễ nhầm lẫn trong việc ra quyết định, bởi vì tưởng rằng tăng doanh thu của những sản phẩm có số dư đảm phí lớn thì lợi nhuận tăng lên, nhưng điều này - có khi hoàn toàn ngược lại.

Để khắc phục những nhược điểm của số dư đảm phí, ta kết hợp sử dụng khái niệm tỷ lệ số dư đảm phí.

Trích nguồn

MISA

.jpg)

.jpg)